Comment améliorer son rendement locatif : 10 stratégies éprouvées

Nos dernières annonces rentables

Voir plus d’annonces

→

Envie de trouver des biens rentables rapidement ?

LyBox est le seul outil qu’il vous faut pour analyser le marché immobilier, trouver des biens rentables et calculer votre fiscalité immobilière sans sacrifier votre temps libre.

Essai gratuit 7 jours →Votre rendement locatif stagne autour de 3-4% malgré un investissement conséquent ? Charges élevées, vacance locative, fiscalité mal maîtrisée : ces trois facteurs plombent le rendement locatif de nombreux investisseurs. Optimiser son rendement locatif ne relève pas du hasard, c'est une stratégie méthodique qui combine plusieurs leviers actionnables.

Nous allons vous présenter 10 stratégies concrètes pour améliorer votre rendement de 2 à 5 points, soit plusieurs milliers d'euros de gains annuels. Avant de plonger dans ces techniques, nous vous recommandons de calculer votre rendement locatif actuel pour établir un point de départ fiable.

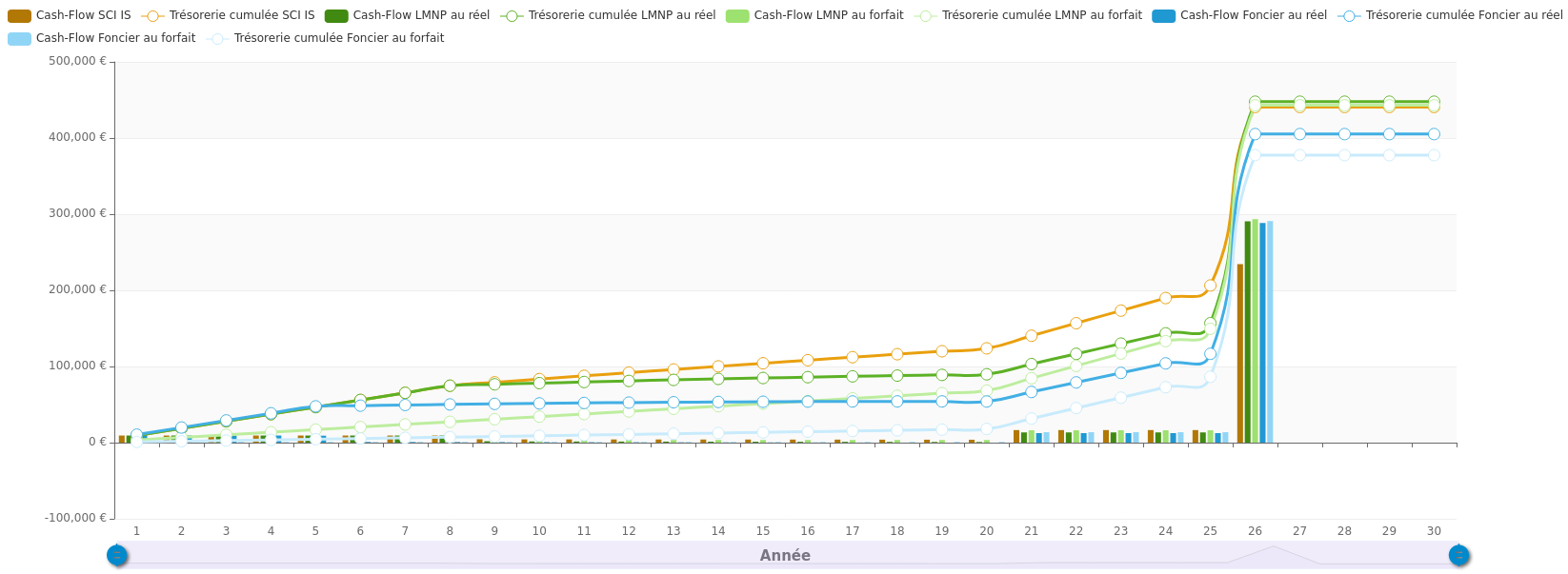

Qu'est-ce que le rendement locatif et comment le calculer ?

Le rendement locatif mesure la performance financière de votre investissement immobilier. Trois niveaux de calcul existent, du plus simple au plus précis : le rendement brut, le rendement net et le rendement net-net. Le rendement brut s'obtient en divisant le loyer annuel par le prix d'achat, multiplié par 100. Le rendement net déduit les charges non récupérables (taxe foncière, copropriété, assurance PNO). Le rendement net-net intègre en plus l'impact de la fiscalité sur vos revenus locatifs.

Prenons un exemple concret : vous achetez un appartement 150 000 € avec un loyer mensuel de 700 €. Le rendement brut atteint 5,6% ((700 x 12) € / 150 000 € × 100). En déduisant la taxe foncière (1 000 €), les charges de copropriété (800 €) et l'assurance (200 €), le rendement net descend à 4,3%. Cette différence de 1,3 point illustre l'importance de calculer le bon indicateur avant d'investir.

Un bon rendement locatif se situe généralement entre 6% et 12% net selon le marché :

- Grandes métropoles (Paris, Lyon, Bordeaux) : 4 à 6% net, compensés par une sécurité locative élevée et un potentiel de plus-value

- Villes moyennes dynamiques (Nantes, Rennes, Toulouse) : 6 à 8% net, bon équilibre risque/rendement

- Petites villes : 8 à 12% net, attention au risque de vacance et de dévalorisation au-delà de ce seuil

Analyser votre projet

Les erreurs coûtent cher en immobilier. Utiliser nos simulateurs certifiés pour être sûr de calculer précisément votre rendement, cash-flow et vos impôts.

Essai gratuit 7 jours →10 stratégies pour optimiser votre rendement locatif

Améliorer son rendement locatif repose sur des leviers concrets dont la majorité s'actionnent avant l'achat et la mise en location. C'est lors de la phase de préparation que vous posez les fondations de votre rentabilité : choix de l'emplacement, négociation du prix, stratégie fiscale, type de location. Une fois le bien acquis et loué, les marges de manœuvre se réduisent considérablement. Préparer rigoureusement votre projet avec les bons outils, simulateurs, données de marché, analyse fiscale, constitue donc la clé d'un investissement performant.

1. Choisir le bon emplacement dès l'achat

L'emplacement détermine à lui seul 80% de la réussite d'un investissement locatif. Une demande locative forte garantit une vacance faible et sécurise votre rendement sur le long terme. Plusieurs facteurs entrent en jeu : la tension locative du secteur, le prix au m², les loyers pratiqués et la dynamique démographique. Une ville en croissance avec des bassins d'emploi diversifiés offrira toujours de meilleures perspectives qu'une commune en déclin.

Comparons deux villes de la même région Auvergne-Rhône-Alpes : Lyon 3ème affiche un prix moyen de 4 400-4 500 €/m² pour un rendement brut de 4-5%. À moins d'une heure de route, Saint-Étienne présente un prix moyen de 1 200-1 300 €/m² pour un rendement brut de 9-10%. Avec 150 000 € investis, vous achetez 34 m² à Lyon contre 120 m² à Saint-Étienne, soit trois fois plus de surface locative. Les villes moyennes dynamiques offrent souvent ce meilleur compromis entre rendement élevé et demande locative soutenue. Notre analyse du rendement locatif par ville vous permet d'identifier ces opportunités sur l'ensemble du territoire.

2. Acheter au bon prix pour maximiser la marge

L'acquisition en dessous du prix de marché constitue le premier levier d'optimisation. Pour dénicher ces opportunités, vous devez analyser un volume important d'annonces et réagir rapidement. Les biens mal valorisés (photos de mauvaise qualité, description incomplète, vendeurs pressés) recèlent souvent un potentiel inexploité.

Nous vous conseillons de centraliser votre recherche sur plusieurs sources simultanément : portails classiques, notaires, ventes aux enchères, et biens en vente depuis longtemps qui permettent des négociations plus agressives. Un bien acheté 10% sous le marché améliore immédiatement votre rendement de près d'un point.

Autre point important : la marge de négociation. En moyenne, elle oscille entre 5% et 10% du prix affiché, parfois davantage sur les biens à problèmes. Pour négocier efficacement, ciblez les vendeurs motivés : succession, divorce, mutation professionnelle, bien en vente depuis plusieurs mois. Les biens nécessitant des travaux constituent également d'excellentes opportunités, car ils effraient les acquéreurs classiques tout en offrant un potentiel de valorisation.

Illustrons l'impact d'une bonne négociation : un bien affiché à 180 000 € négocié à 165 000 € représente une économie de 15 000 €. Sur un loyer annuel de 9 000 €, cette économie fait passer le rendement brut de 5% à 5,5%. Ce demi-point supplémentaire, multiplié par 20 ans de détention, génère un gain cumulé considérable.

Conseil pratique :

Avant toute offre, vérifiez les prix au m² du

secteur,

l'historique des ventes comparables et surtout la vraie date de mise en vente de l'annonce

sur LyBox. Un bien en vente depuis plus de 6 mois sera plus facilement négociable.

3. Opter pour la location meublée (LMNP)

La location meublée présente un double avantage : des loyers supérieurs de 10 à 20% par rapport à la location vide, et une fiscalité nettement plus favorable. Le statut LMNP permet d'amortir le bien et les meubles, réduisant drastiquement la base imposable. En régime micro-BIC, vous bénéficiez d'un abattement forfaitaire de 50% sur vos revenus locatifs. La flexibilité du bail d'un an (contre trois ans en vide) facilite également les ajustements de loyer.

4. Réaliser des travaux stratégiques

Tous les travaux ne se valent pas en termes de retour sur investissement. La rénovation énergétique arrive en tête : faire passer un DPE de E à C permet d'augmenter le loyer tout en réduisant les charges du locataire. La modernisation de la cuisine et de la salle de bains renforce l'attractivité du bien et justifie un loyer premium. L'optimisation des surfaces, création d'une chambre supplémentaire ou d'une mezzanine, augmente directement la valeur locative.

Les travaux bénéficient en plus d'un traitement fiscal avantageux. En location vide, ils sont déductibles des revenus fonciers, générant potentiellement un déficit foncier. En LMNP, ils s'amortissent sur plusieurs années. Selon votre tranche marginale d'imposition, la réduction d'impôt effective atteint 30 à 45% du montant engagé.

Exemple : Des travaux de 15 000 € qui permetterai une augmentation de loyer de 80 €/mois affichent un ROI brut de 6,4% annuel, qui grimpe à environ 10% après avantage fiscal.

5. Augmenter les loyers chaque année

La révision annuelle du loyer via l'Indice de Référence (IRL) des Loyers constitue un droit souvent négligé par les bailleurs. La formule est simple : nouveau loyer = loyer actuel × (nouvel IRL / IRL de l'année précédente). En 2026, l'IRL a progressé d'environ 3,26% en moyenne. Cette indexation, appliquée chaque année, préserve le pouvoir d'achat de vos revenus locatifs face à l'inflation.

L'impact sur le long terme est considérable. Un loyer de 700 € non indexé pendant 10 ans subit une perte de pouvoir d'achat de 20 à 25%. Correctement indexé, ce même loyer atteint environ 875 € au bout de 10 ans. L'oubli d'indexation représente une perte définitive : vous ne pouvez pas rattraper les années non révisées. Nous vous conseillons d'anticiper cette clause dans le bail et d'envoyer un courrier recommandé chaque année à la date anniversaire.

Attention : l'indexation doit être prévue dans le bail pour être applicable. Vérifiez systématiquement la présence de cette clause avant signature.

6. Réduire les charges et frais de gestion

Les charges représentent souvent 15 à 25% des loyers perçus, grignotant mécaniquement votre rendement net. Plusieurs postes méritent une attention particulière. Les charges de copropriété peuvent être optimisées en participant aux assemblées générales et en contestant les devis excessifs. L'assurance PNO se renégocie facilement avec une économie potentielle de 100 à 300 € par an. La gestion locative déléguée coûte 6 à 8% des loyers : l'autogestion, si vous disposez du temps nécessaire, économise 500 à 700 € annuels sur un loyer de 700 €/mois.

Quantifions ces optimisations sur un bien avec 2 000 € de charges annuelles. En choisissant mieux la copropriété (-300 €), l'assurance PNO (-150 €) et en passant à l'autogestion (-600 €), l'économie totale atteint 1 050 €/an. Sur un bien à 150 000 €, ce gain représente 0,7 point de rendement net supplémentaire, soit l'équivalent d'une augmentation de loyer de 90 €/mois sans effort commercial.

7. Minimiser la vacance locative

Un seul mois de vacance représente une perte de 8,3% des loyers annuels. Sur un rendement brut de 6%, cette vacance fait chuter la performance à 5,5%. La tension locative du secteur joue un rôle déterminant : dans les zones tendues, la relocation s'effectue en quelques jours, tandis que les secteurs détendus peuvent engendrer plusieurs mois de vacance.

Plusieurs leviers permettent de réduire ce risque. Une annonce attractive avec photos professionnelles et description détaillée attire davantage de candidats. La réactivité est impérative : répondre sous deux heures aux demandes et organiser les visites rapidement. L'état du bien doit être impeccable, propre, repeint, fonctionnel. Le prix du loyer doit correspondre au marché local : un loyer surévalué de 5% peut tripler le délai de relocation. Enfin, privilégiez les emplacements à forte demande, proximité des universités, transports, bassins d'emploi.

Trouvez des biens rentables

Notre application recherche sur plus de 1.500 sites immobiliers et permet de filtrer les annonces grâce à des critères conçus pour les investisseurs immobiliers.

Essai gratuit 7 jours →8. Sécuriser les loyers avec GLI ou garants

Les impayés concernent en moyenne une location sur dix. Au-delà de la perte de loyers, la procédure d'expulsion s'étale sur 12 à 24 mois et génère des frais de 3 000 à 8 000 €. Un seul impayé peut ainsi effacer un à deux ans de rentabilité. La prévention constitue donc un investissement rentable.

La Garantie Loyers Impayés (GLI) coûte 2 à 4% des loyers et couvre les impayés, les dégradations et les frais de procédure. Pour les locataires éligibles, la garantie Visale offre une protection gratuite, financée par l'État. Une sélection rigoureuse des candidats reste indispensable : vérifiez que les revenus atteignent trois fois le loyer, privilégiez les CDI, demandez les avis d'imposition et contactez les anciens bailleurs. La GLI devient particulièrement pertinente au-delà de 800 €/mois de loyer.

9. Optimiser la fiscalité

La fiscalité peut absorber jusqu'à 50% de vos revenus locatifs si elle n'est pas optimisée. En LMNP au régime réel, l'amortissement du bien et des meubles réduit drastiquement la base imposable, parfois jusqu'à zéro pendant les premières années. Le régime micro-BIC applique un abattement forfaitaire de 50% sur vos recettes. En location vide, le déficit foncier permet de déduire jusqu'à 10 700 €/an de travaux du revenu global. La SCI à l'IS, avec son taux fixe de 15 à 25%, convient aux investisseurs fortement imposés.

Illustrons l'impact d'une optimisation fiscale. Un bailleur en location vide, TMI 30%, perçoit 8 000 € de revenus fonciers. Sans optimisation, l'impôt atteint 2 400 €. En réalisant 10 000 € de travaux déductibles, il génère un déficit foncier : impôt ramené à 0 € avec report du déficit restant. L'économie de 2 400 € équivaut à 1,6 point de rendement supplémentaire sur un bien à 150 000 €. Notre simulateur de fiscalité vous permet de comparer les différents régimes.

10. Renégocier son crédit immobilier

Le coût du crédit impacte directement votre cash-flow mensuel. Sur un emprunt de 150 000 € à 20 ans, la différence entre un taux de 3% (mensualité 832 €) et un taux de 2% (mensualité 758 €) représente 74 € par mois, soit 888 € économisés chaque année. Ramené à un loyer de 700 €/mois, ce gain équivaut à 0,6 point de rendement.

La renégociation devient pertinente lorsque l'écart de taux dépasse 0,7 point et qu'il reste plus de 10 ans de remboursement. Les frais varient selon l'option choisie : 1 à 2% du capital restant pour un rachat externe, souvent gratuit pour une renégociation auprès de votre banque actuelle.

Les taux de 2026 n'offre pas d'opportunités intéressantes meme si les taux ont tendance à baisser légèrement. Pour être valable, une renégociation de crédit doit faire descendre le taux de 1 point minimum.

Les 5 erreurs qui plombent votre rendement locatif

Optimiser son rendement, c'est aussi éviter les erreurs courantes qui dégradent la rentabilité. Ces pièges coûtent généralement 2 à 5 points de rendement, parfois davantage lorsqu'ils se cumulent.

1. Surestimer les loyers

Se baser sur les estimations d'agences ou sur les annonces les plus chères conduit systématiquement à des déceptions : vacance prolongée ou départ rapide du locataire. Les agences ont tendance à surévaluer les loyers pour séduire les vendeurs et obtenir des mandats.

La solution consiste à utiliser les données de loyers réellement pratiqués sur des annonces ou biens similaires. Notre outil d'analyse vous donne les loyers moyens par type de bien et par quartier.

2. Sous-estimer les travaux

L'estimation "au doigt mouillé" des travaux constitue la cause numéro un de dépassement de budget. Un bien nécessitant 30 000 € de travaux au lieu des 15 000 € prévus fait chuter votre rendement de 3 à 4 points d'un coup.

Faites systématiquement intervenir un artisan pour un devis avant de signer la promesse de vente. Ajoutez toujours une marge de sécurité de 20% à l'estimation initiale.

3. Négliger la vacance locative

Prévoir 12 mois de loyers pleins dans vos calculs est irréaliste. En moyenne, comptez un mois de vacance tous les 3 ans pour le turnover, plus 15 jours entre chaque locataire pour les visites et la remise en état.

Dans vos projections, retirez systématiquement un mois de loyer par an. Un bien loué 700 €/mois génère en réalité 7 700 €/an (11 mois), pas 8 400 €. Cette différence représente 0,5 point de rendement sur un bien à 150 000 €.

4. Choisir le mauvais régime fiscal

Rester en micro-foncier par simplicité alors que vous avez beaucoup de charges ou un TMI élevé peut vous coûter plusieurs milliers d'euros par an. À l'inverse, passer en LMNP sans charges suffisantes à déduire ne présente aucun intérêt.

Simulez tous les régimes fiscaux avec notre outil de simulation fiscale avant de déclarer vos revenus locatifs. Le bon choix peut représenter 2 à 3 points de rendement net-net supplémentaires.

5. Acheter dans la mauvaise ville ou le mauvais quartier

Se fier aux classements génériques "des villes où investir" sans analyser le quartier précis est dangereux. Deux rues voisines peuvent afficher des rendements et des risques totalement différents. Un quartier en déclin démographique ou économique peut transformer un investissement prometteur en cauchemar.

Une analyse hyperlocale du marché s'avère impérative avant tout engagement : prix au m², tension locative, évolution démographique, taux de vacance, profil des habitants.

Optimiser son rendement locatif repose sur une approche globale combinant le bon emplacement, un prix d'achat négocié, des loyers maximisés, des charges réduites et une fiscalité maîtrisée. Ces 10 stratégies peuvent vous faire gagner 2 à 5 points de rendement, soit plusieurs milliers d'euros chaque année. Pour les mettre en œuvre efficacement, LyBox vous accompagne à chaque étape avec des données marché fiables, une recherche de biens ciblée et des simulateurs précis.

Comment LyBox vous aide à optimiser votre rendement

LyBox accompagne plus de 10 000 investisseurs locatifs en France dans l'optimisation de leur rentabilité. Notre plateforme repose sur trois piliers complémentaires qui couvrent l'ensemble du processus d'investissement.

L'analyse du marché immobilier agrège les données de prix, loyers et tension locative pour 36 000 communes françaises. Ces indicateurs, évolution des prix, rendement moyen du secteur, taux de vacance, répartition des DPE, vous permettent d'identifier les villes les plus rentables selon votre stratégie.

La recherche de biens rentables centralise les annonces de plus de 1 500 sources (SeLoger, Leboncoin, PAP, notaires). Nos filtres investisseurs, rendement minimum, budget maximum, DPE cible, surface, éliminent les biens non pertinents. Les alertes automatiques vous notifient dès qu'une opportunité correspond à vos critères.

Les simulateurs certifiés calculent rendement, cash-flow et fiscalité avec une précision utilisée par les experts-comptables. Frais de notaire, travaux, charges, impôts, conditions d'emprunt : tous les paramètres sont intégrés pour une projection fiable.

Foire aux questions

Vous ne trouvez pas la réponse à votre question ? Consultez la FAQ complète

Comment calculer le rendement locatif net ?

Le rendement net s'obtient par la formule : [(Loyer annuel - Charges non récupérables) / Prix d'achat total] × 100. Les charges à déduire comprennent la taxe foncière, l'assurance PNO, les frais de gestion, les charges de copropriété non récupérables et les travaux d'entretien. Le prix d'achat total intègre le prix du bien, les frais de notaire et le coût des travaux éventuels. Par exemple : loyer annuel 8 400 €, charges 2 000 €, prix total 160 000 € donnent un rendement net de 4%.

Location meublée ou vide : laquelle est plus rentable ?

La location meublée s'avère généralement 10 à 20% plus rentable grâce à des loyers supérieurs et une fiscalité avantageuse via le statut LMNP. Le régime permet d'amortir le bien et offre un abattement de 50% en micro-BIC. La location vide présente néanmoins des atouts : stabilité du locataire (bail 3 ans), possibilité de déficit foncier, gestion simplifiée. Votre choix dépendra de votre profil : meublé si vous recherchez la rentabilité maximale, vide si vous privilégiez la stabilité.

Peut-on améliorer son rendement en cours de bail ?

Oui, plusieurs leviers restent actionnables pendant le bail. L'indexation annuelle via l'IRL permet d'augmenter le loyer de 2 à 4% par an en moyenne. La réduction des charges, renégociation d'assurances, optimisation des contrats de copropriété, améliore mécaniquement le rendement net. L'optimisation fiscale reste possible : basculer vers le LMNP au régime réel, déclarer des travaux en déficit foncier. En revanche, augmenter le loyer au-delà de l'indexation est impossible sans travaux majeurs et accord du locataire.

Quels dispositifs fiscaux pour booster son rendement ?

Optimiser son rendement locatif repose sur une approche globale combinant le bon emplacement, un prix d'achat négocié, des loyers maximisés, des charges réduites et une fiscalité maîtrisée. Ces 10 stratégies peuvent vous faire gagner 2 à 5 points de rendement, soit plusieurs milliers d'euros chaque année. Pour les mettre en œuvre efficacement, LyBox vous accompagne à chaque étape avec des données marché fiables, une recherche de biens ciblée et des simulateurs précis.

Quel est un bon rendement locatif ?

Un bon rendement locatif se situe généralement entre 6% et 12% net selon le marché. Les grandes métropoles affichent des rendements de 4-6%, les villes moyennes dynamiques de 6-8%, tandis que les petites villes peuvent atteindre 8-12%. Au-delà, la prudence s'impose : un rendement exceptionnel cache souvent un risque de vacance ou de dévalorisation.

Articles similaire

Bon rendement locatif

Un bon rendement locatif net se situe entre 6% et 12% selon la localisation du bien.

Cette

fourchette varie considérablement selon le type de marché.

Cash flow positif

Un cash flow positif signifie que l’investissement génère plus d’argent qu’il n’en consomme, une situation idéale pour tout investisseur.

Lire l'article →

Simulateur de rendement

Analysez le cashflow et le rendement de votre investissement

Le calcul de rendement peut être long et source d'erreur. Grace aus simulateurs LyBox,

le

calcul est automatique,

rapide et fiable.