Cash Flow locatif : Comment le calculer sans faire d'erreurs

Le cashflow de vos investissements immobilier est l’argent qu'il vous restera à la fin de chaque

mois quand

toutes les charges seront payées.

👉 Simuler votre cash flow immobilier maintenant.

300+ avis clients

4.9 sur Google

4.7 sur Truspilot

Les calculs et les simulations de fiscalités immobilières

effectuées dans LyBox sont validés et certifiées

par un cabinet fiscal indépendant.

Comment calculer le cashflow de votre projet immobilier ?

Combien votre projet va t'il vous rapporter ? A partir de quand vais-je devoir payer des

impots ?

Parce qu’en immobilier, chaque erreur peut coûter très cher, il est indispensable de faire les

bonnes projections et de ne rien oublier.

Calculez l'ensemble des produits encaissés

Dans le cadre d'un investissement locatif, les rentrées d'argent proviennent

uniquement des revenus locatifs, il est donc relativement simple de calculer leur montant.

Il existe plusieurs outils pour estimer le montant de vos loyers en ligne.

Nous vous conseillons de prévoir entre 0.5 et 2 mois de vacances locatives suivant le

type de biens.

Comptabiliser l'ensemble des charges de votre bien

Dans tout projet d'investissement locatif, plusieurs charges doivent être prises en

compte.

Parmis elles, nous avons notamment : la taxe foncière, l'assurance propriétaire

non-occupant (PNO), les frais de gestion locative, les charges de copropriété ...

Intégrez votre emprunt immobilier

Le remboursement du prêt représente une grosse charge mensuelle pour tout investisseur. Il

doit être comptabilisé dans le calcul pour refléter au maximum la

réalité.

Pour chaque mensualité de crédit remboursé, vous diminuez le capital restant dû. C'est

pour cela que l'on peut s'enrichir même avec un cashflow négatif.

Prise en compte de l'imposition

La dernière et la plus complexe des charges à intégrer dans le calcul du cash-flow est

le montant de l'imposition.

Ce calcul dépend du régime fiscal choisi et de la situation personnelle de chaque

investisseur.

L'utilisation d'un simulateur d'impôt

foncier est fortement recommandée pour ne pas faire d'erreurs.

Explication détaillé en vidéo pour augmenter

votre cashflow

Découvrez la vidéo réalisée par LyBox et qui vous explique en

détail "Calcul de cash-flow immobilier : La vraie méthode (et comment l'augmenter)"

Un simulateur de cash flow simple et intuitif

Notre simulateur ci-dessous vous aide dans vos calculs en quelques clics.

Une fois les premières simulations effectuées,

cliquez sur "simulation avancée" pour intégrer les charges, le crédit immobilier et

l'imposition.

Et maintenant ?

Affinez votre évaluation grâce à ces outils spécialisés.

Estimer les loyers

Affinez votre calcul en estimant un loyer cohérent avec le marché local.

Cet outil vous permet de vérifier si le montant envisagé est réaliste et d’ajuster votre

simulation au plus proche de la réalité.

Validez la rentabilité réelle de votre bien, au-delà du prix d’achat.

En prenant en compte loyers, charges, taxe foncière, frais de gestion ... cet outil calcule

le rendement locatif pour comparer vos scénarios et décider en toute confiance.

Le Cash flow, c’est un peu le mot magique en immobilier. Celui qu’on entend partout, tout le

monde en veut, le graal de l’investissement locatif.

Il n’est pas propre à l’immobilier. C’est avant tout un terme utilisé

en finance et en comptabilité. De manière générale, pour une entreprise, il correspond à la

différence entre les produits encaissés et les charges décaissés sur une période donnée.

Nous allons essayer d’y voir plus clair, de

définir les différents types de cash-flow et voir comment obtenir ce fameux

cash flow positif

dont tout le monde rêve.

Le cash flow indique aux investisseurs les revenus

qu'ils peuvent espérer percevoir chaque mois une fois toutes les charges payées.

Si vous souhaitez devenir rentier et remplacer votre salaire pour le fruit de

vos investissements il est impératif de prendre en compte le cash flow net d'impôt et de

prévoir un matelas de sécurité pour prévoir tous les imprévus (vacance locative, travaux,

impayés ...)

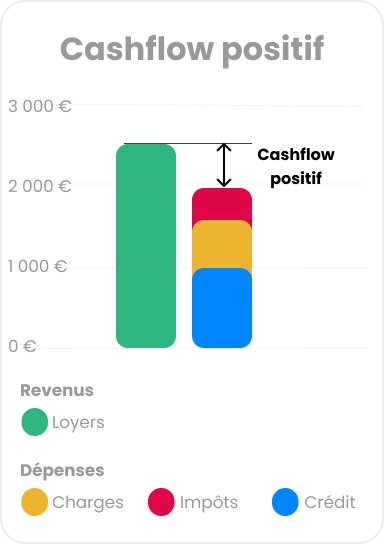

Un cash-flow peut être positif ou négatif, s'il est négatif cela signifie que

le taux des dépenses sont supérieurs aux recettes.

Si au contraire le résultat est positif, cela signifie que vous gagnerez de l'argent tous les mois

(en plus de l'armortissement de votre prêt). Cependant, pour éviter les mauvaises surprises,

il faut s'assurer que toutes les dépenses ont bien été comptabilisé.

Un cash flow positif est rassurant mais pas forcement indicateur d'une bonne opération. Par

exemple un mauvais projet acheté avec un gros apport peu généré du cash flow.

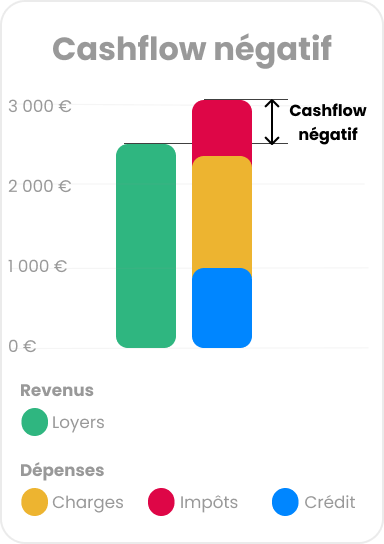

Dans certain cas, notamment pour un bien patrimonial dans une ville ou le prix de

l'immobilier est élevé un cash flow négatif et normal et pas forcément synonyme de

mauvais projet. (A noter que ce type de projet est réservé aux investisseurs qui sont capables de

fournir un effort d’épargne pendant plusieurs années dans l’optique d’une plus value future.)

Les 3 cashflows dans l’immobilier

Faire un investissement locatif, c’est comme gérer une petite entreprise : vous avez

des clients

(les locataires) qui vous payent un service (occuper un logement contre un loyer) et

de votre

côté, vous avez différentes charges pour faire tourner votre entreprise (mensualité

de crédits,

charges d’entretiens …)

De la même façon que pour calculer le rendement

locatif,

il y a différentes façons de calculer un cashflow, nous allons distinguer 3 types :

Le brut : Loyer moins crédit, sans prendre en compte les charges.

Le net : Prend en compte les charges liées au bien (taxe foncière, assurance,

copropriété, gestion, etc.).

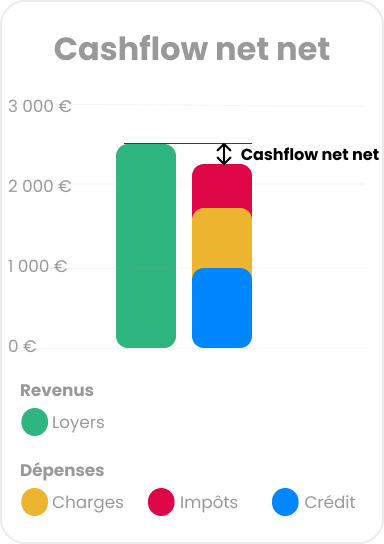

Le net d’impôts (net-net) : Montant réellement restant après paiement des

charges et de l’imposition.

Pour prétendre générer un cash-flow positif, un investisseur doit utiliser le net net.

Lorsqu’il est négatif on parle alors d’effort d’épargne mensuel.

Calcul du cash flow brut

Le calcul est assez simple : il suffit de prendre l'ensemble des

flux entrants (loyers et charges facturées aux locataires) et de soustraire uniquement le

remboursement du crédit.

Cashflow brut = Loyer - Mensualité de crédit

Prenons un exemple simple que nous réutiliserons par la suite. Supposons que

j’achète un

appartement que je vais louer 500€/mois (hors charges) et que vous ayez un

prêt de

300€/mois. Vous avez ici un cash-flow brut de 500 – 300 = 200€/mois.

Entrée / Dépense

Montant

Loyer

500 €

Crédit

– 300 €

Cashflow brut

200 €

Détail du calcul du cash flow brut

Évidemment, ce n’est pas la somme que vous allez réellement toucher tous les

mois, car il a des charges et des impôts que vous allez devoir payer. Ce calcul permet

simplement d’avoir une idée rapide de ce que va rapporter la location sans que vous ayez besoin

d’avoir toutes les informations sur le projet.

Calcul de cash flow net

Pour cette version, nous allons intégrer les charges que vous allez

devoir payer en tant que propriétaire bailleur et les soustraire au montant de la location.

Comme dans tout projet d’investissement locatif, il en existe beaucoup : taxe

foncière, assurance PNO, gestion locative, charges de copropriétés …

Mise à jours 2025 :

Le marché immobilier et la remontée des taux à un impact sur votre cashflow et à

tendance à le

réduire fortement. Dans ce cas, il peut être judicieux de faire plusieurs

simulations en modifiant votre apport par exemple ou en prévoyant une baisse et une

renégociation de votre taux.

Si vous souhaitez être rigoureux et avoir une vision précise de votre trésorerie, il

faudra

intégrer toutes les charges. Certains investisseurs pour gagner du temps, ne

prennent en compte

que certaines charges dans le calcul du cash-flow de leur projet immobilier.

Plusieurs raisons à

cela :

Les montants des autres charges sont faibles,

Ces charges sont les mêmes quel que soit le bien qu’ils achètent. Cela ne leur

permet pas de

différencier 2 projets entre eux

Cashflow net = Loyer - Mensualité de crédit - Charges

Reprenons notre exemple avec des revenus locatifs de 500€/mois

et de

300€/mois de mensualité d’emprunt. Pour garder cet exemple simple, nous allons

prendre en compte

uniquement les 2 charges obligatoires d’un propriétaire bailleur : La Taxe Foncière

(TF) et

l’Assurance Propriétaire Non Occupant (PNO). Si vous souhaitez approfondir les

calculs, vous

pouvez intégrer la vacance locative, une assurance GLI, des frais de gestion

locative, de

copropriété, de comptabilité (dans le cas d’une SCI ou une location meublée) etc ...

En moyenne, la taxe foncière est à peu près égale à un mois de loyer. Nous pouvons donc

considérer un montant de 500€/an. Attention : Cela n’est qu’une moyenne. Dans certaines villes,

elle peut

valoir entre 2 et 3 fois le montant du loyer, c’est un élément à vérifier

impérativement lors de

votre achat.

Pour l’assurance PNO, nous pouvons partir sur 100€/an. Nous arrivons donc à un total

de 600€/an

de charges, soit 50€/mois.

Entrée / Dépense

Montant

Loyer

500 €

Crédit

– 300 €

TF et PNO

– 50 €

Cashflow net

150 €

Détail du calcul du cash flow net

Le cash-flow net de cette opération est donc de 500-300-50 = 150€/mois. Attention,

cette valeur

est un peu surestimée car nous avons pris en compte très peu de charges dans

l’exemple.

Encore une fois, cela ne représente pas le vrai montant que vous allez toucher.

Nous n’avons pas intégré la fiscalité. Place maintenant à la dernière formule.

Ce calcul est plus complexe à car il faut soustraire aux revenus locatifs l'ensemble des frais ou

des flux de sorties nécessaires y compris

l'imposition.

Le cash flow net est la somme d'argent qui restera (ou sortira) réellement dans votre poche tous

les mois

Il est rarement utilisé car il y a plusieurs subtilités dans sa formule :

Cashflow net d'impots = Loyer - Mensualité de crédit - Charges -

Impôts

Les charges comprennent tous ce que vous devez payer pour votre bien tel que

les charges de copropriétés, la taxe foncière, les travaux, les assurances, éventuellement une

agence immobilière etc ...

Encore faut-il maintenant savoir estimer correctement son imposition. Pour cela, le

simulateur LyBox vous permet de calculer précisément votre fiscalité et de choisir le régime

fiscal qui correspond le mieux à votre situation personnelle.

En résumé

Pour vous repérer facilement entre les différentes méthodes de calcul, voici un résumé simple des

trois types de cashflow utilisés en investissement locatif.

Type

Prend en compte

Utilité

Brut

Loyers – Crédit

Pour un 1er aperçu rapide

Net

Brut – Charges

Pour comparer plusieurs biens

Net-net

Net – Impôts

Pour savoir ce qu'il reste vraiment

Un cash flow peut être positif ou négatif, et dans les deux cas cela peut être cohérent en fonction

de votre stratégie. Voici un résumé clair des implications et points d’attention :

Situation

Ce que ça signifie

Risques / Points d’attention

Comment le prévoir / le gérer

Cash flow positif

Le bien génère plus de revenus qu’il ne coûte chaque mois.

- Vérifier que toutes les charges ont bien été comptabilisées (vacance, gestion, PNO,

entretien, copropriété, etc.)

- Attention à l'effet “cashflow artificiel” en cas de gros apport (rentabilité réelle

éventuellement faible)

- Utiliser un simulateur complet intégrant charges, crédit et fiscalité

- Comparer le résulat avec et sans apport

- S’assurer que le projet reste intéressant sur le long terme (et pas seulement confortable

mensuellement)

Cash flow négatif

Le bien demande un effort d’épargne mensuel pour être financé.

- Risque financier si imprévus (vacance, travaux, impayés)

- Si le marché local n’est pas dynamique, la plus-value future n’est pas garantie

- Peut devenir contraignant ou impossible à maintenir si la situation personnelle évolue

- Calculer précisément l’effort d’épargne et s’assurer qu’il est soutenable

- Privilégier des zones à potentiel de valorisation (villes dynamiques, marché tendu)

- Prévoir une réserve de sécurité (trésorerie tampon 3 à 6 mois de charges)

Foire aux questions

Toutes nos réponses pour comprendre les caractéristiques du cashflow

Qu’est-ce que le cash-flow immobilier ?

Le cash flow immobilier est un terme fréquemment utilisé par les investisseurs

immobiliers

et complémentaire du rendement locatif.

Il peut être soit positif, soit négatif. Un cash-flow négatif survient lorsque

les

dépenses d'un projet d'investissement dépassent les recettes générées. À l'inverse, un

cash-flow positif est souvent considéré comme le signe d'un placement immobilier

judicieux. Pour obtenir un cash-flow positif, les investisseurs doivent veiller à ce que

les

revenus provenant de l'acquisition d'un appartement suffisent à couvrir toutes les

dépenses

liées.

Quel rendement locatif pour être autofinancé ?

Pour atteindre l'autofinancement en investissant dans l'immobilier, le loyer doit couvrir

toutes les charges,

y compris les crédits, la taxe foncière, l'impôt, les frais de gestion locative et les

assurances. Cela correspond à une simulation avec un cash flow de 0. Un rendement locatif minimum de 7,57 % net d’impôts est nécessaire pour un emprunt sur

20 ans afin d’être autofinancé.

L’autofinancement évite d’avoir à ajouter de l’argent chaque mois et facilite

l’obtention de nouveaux prêts bancaires pour de futurs achats, en maintenant

un taux d’endettement contrôlé et en préservant le reste à vivre.

Comment augmenter son cash flow ?

Chaque investisseur est unique et si votre but est de chercher absolument un cashflow

positif alors vous pouvez utiliser plusieurs leviers. Le 1er est d’augmenter votre apport ou

de rallonger la durée de votre prêt et ainsi baisser vos mensualités. À l’inverse, si vous visez un investissement sans apport, le rendement de départ devra être suffisamment élevé pour absorber des mensualités plus importantes. Cela ne pas va pas

augmenter le rendement de votre investissement mais réduire vos dépenses et in-fine

augmenter le cashflow.

Une autre solution est de négocier au mieux le

prix d’achat du bien, en faisant le nécessaire pour optimiser et réduire les dépenses (Ne

pas mettre votre bien en gestion, réaliser quelques travaux vous-mêmes etc …)

Enfin, la maîtrise de la fiscalité aura un vrai impact positif aussi bien sur votre cashflow

que sur votre rentabilité. Choisir de louer en meublé sous le régime LMNP peut vous

permettre par exemple de baisser les impôts et d’augmenter vos revenus.

Quels sont les autres indicateurs financiers à analyser avant d'investir ?

Il existe deux indicateurs essentiels pour évaluer les performances financières d'un

bien immobilier sur le long terme et comparer différents projets d'investissement :

Le TRI (Taux de Rendement Interne) est un indicateur qui évalue la

rentabilité sur la durée, en prenant en compte tous les flux

de trésorerie futurs ainsi que le coût initial de l'investissement.

La VAN (Valeur Actuelle Nette) permet de déterminer si un investissement

est financièrement viable. Elle se calcule en soustrayant le coût initial de

l'investissement de la somme des valeurs actuelles des flux de trésorerie futurs

attendus.

Ces deux indicateurs sont présents et calculés automatiquement dans notre simulateur.

Pas toujours. Le cash flow positif est un indicateur de trésorerie, pas de rentabilité globale. Un bien à +150 €/mois dans une ville en déclin peut perdre 20% de sa valeur en 10 ans. Un investissement rentable combine cash flow positif, rendement correct, potentiel de plus-value et zone dynamique.

Quel cash flow positif viser pour un premier investissement ?

Pour un premier investissement, visez un cash flow entre +50 et +150 €/mois. En dessous de +50 €/mois, le moindre imprévu vous met en difficulté. Au-dessus de +150 €/mois, c'est souvent difficile à obtenir avec un apport inférieur à 30%. Un cash flow de +100 €/mois représente 1 200 €/an, soit 30 000 € sur 25 ans.

Est-il possible d'avoir un cash flow positif sans apport ?

C'est très difficile en 2026, mais pas impossible. Sans apport, votre mensualité de crédit est maximale et vous devez trouver un bien exceptionnellement rentable avec un rendement supérieur à 8%. Nous vous conseillons de constituer au moins 10-15% d'apport pour maximiser vos chances. Nous détaillons toutes les conditions pour investir sans apport dans notre guide dédié.

Les calculs et les simulations de fiscalités immobilières

Les calculs et les simulations de fiscalités immobilières