Nos dernières annonces rentables

Voir plus d’annonces

→

Envie de trouver des biens rentables rapidement ?

LyBox est le seul outil qu’il vous faut pour analyser le marché immobilier, trouver des biens rentables et calculer votre fiscalité immobilière sans sacrifier votre temps libre.

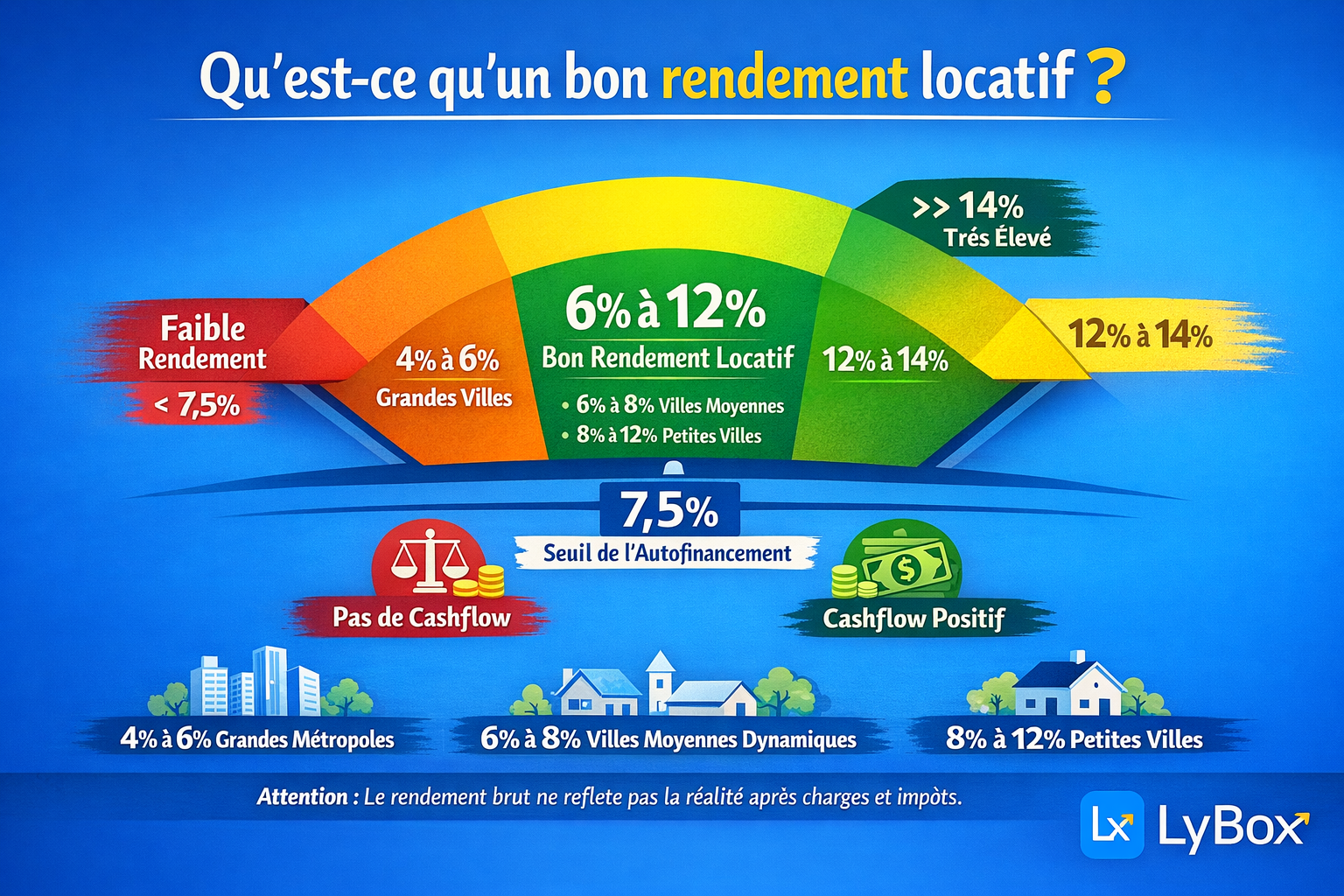

Essai gratuit 7 jours →Un bon rendement locatif net se situe entre 6% et 12% selon la localisation du bien. Cette fourchette varie considérablement selon le type de marché : 4 à 6% dans les grandes métropoles, 6 à 8% dans les villes moyennes dynamiques, et 8 à 12% dans les petites villes. Le rendement brut affiché par les agences ne reflète jamais cette réalité après charges et impôts.

Beaucoup d'investisseurs débutants se focalisent sur ce rendement brut et passent à côté de l'essentiel : le cash-flow réel une fois toutes les dépenses déduites. Résultat : des investissements qui semblent rentables sur le papier mais qui coûtent de l'argent chaque mois.

Voyons concrètement comment déterminer le taux de rendement à viser selon votre profil, et surtout, comment éviter les pièges qui transforment un investissement prometteur en gouffre financier.

Quel est le bon rendement locatif en 2026 ?

Le rendement locatif mesure le rapport entre les loyers perçus et le prix d'acquisition d'un bien immobilier. Ce ratio, exprimé en pourcentage, permet de comparer différentes opportunités d'investissement entre elles.

Nous parlons d'une bonne rentabilité locative lorsque ce taux dépasse 10%.

On parle bien de 10% de rentabilité et non 10% de rendement.

Pour un investissement patrimonial dans une grande métropole comme Paris ou Lyon, un rendement net de 4 à 6% peut s'avérer pertinent. À l'inverse, pour un investissement orienté cash-flow dans une petite ville, vous devrez viser 8 à 12% net pour dégager des revenus complémentaires significatifs.

Il y a régulièrement confusion entre rendement locatif et rentabilité locative. Ces deux notions semblent similaires, pourtant il existe bel et bien certaines différences entre elles, notamment au regard de leur mode de calcul.

Le taux de rendement locatif est un pourcentage représentant les bénéfices générés par la location du bien immobilier par rapport au prix d’acquisition du bien.

Pour sa part, la notion de rentabilité locative intègre le rendement locatif dans son calcul, mais également la rentabilité du bien sur le long-terme ainsi que la potentielle plus-value lors de sa revente.

Autrement dit une "bonne rentabilité" global doit être de 10% minimum, et suivant votre

projet, de ce que vous cherchez à accomplir et du niveau de risque que vous acceptez elle sera

repartie différemment entre loyer perçu et plus-value à la revente.

Nous vous conseillons de viser un rendement minimum de 7.5% (seuil

de l'autofinancement en 2026) pour que les loyers couvrent a

minima l'ensemble de vos charges et mensualités de crédits.

Le seuil de l'autofinancement : 7,5% net

Avec des taux de crédit immobilier oscillant autour de 3,5% à 4% en 2026, les seuils de rentabilité à viser ont évolué. Pour atteindre l'autofinancement (cash-flow neutre), vous devez désormais cibler des rendements nets supérieurs à ce que les marchés offraient il y a quelques années.

L'autofinancement désigne la situation où les loyers couvrent intégralement la mensualité de crédit, les charges et les impôts, sans effort d'épargne de votre part. Il s'agit d'un cash-flow neutre, pas d'un cash-flow positif. Pour l'atteindre avec les conditions actuelles de financement, nous estimons qu'il faut viser un rendement net d'environ 7,5% minimum.

Ce seuil a considérablement augmenté ces dernières années à cause de la hausse des taux d'intérêt. En 2021, un rendement de 5,55% suffisait pour atteindre l'autofinancement. Début 2023, ce seuil était passé à 6,36%. Aujourd'hui, il faut compter 7,5% net, soit une hausse de près de 2 points en quatre ans.

En dessous de ce seuil de 7,5% net, vous devrez compléter chaque mois avec votre épargne personnelle. Ce n'est pas forcément problématique si vous investissez dans une métropole à fort potentiel de valorisation, mais il convient d'en avoir conscience avant de vous engager.

Rendement par type de marché

Plusieurs facteurs entrent en jeu pour déterminer quel rendement locatif viser. La localisation reste le critère déterminant, car elle conditionne à la fois le niveau de rendement atteignable et le profil de risque de votre investissement.

| Type de marché | Rendement net visé | Caractéristiques |

|---|---|---|

| Grandes métropoles (Paris, Lyon, Bordeaux) | 4-6% | Sécurité locative élevée, fort potentiel de plus-value, effort d'épargne mensuel nécessaire |

| Villes moyennes dynamiques (Nantes, Rennes, Toulouse) | 6-8% | Bon équilibre risque/rendement, autofinancement possible, valorisation modérée |

| Petites villes | 8-12% | Cash-flow positif atteignable, vigilance sur le risque de vacance et de dévalorisation |

Si vous visez l'indépendance financière à moyen terme, privilégiez les villes moyennes dynamiques ou les petites villes avec une économie stable. Si vous disposez déjà de revenus confortables et souhaitez préparer votre retraite en acceptant un effort d'épargne mensuel, un rendement de 4 à 6% dans une grande métropole peut constituer un choix judicieux grâce au potentiel de plus-value et à la sécurité locative.

Au-delà de 12% de rendement net, la prudence s'impose. Ces niveaux de rentabilité signalent généralement un risque élevé de vacance locative, un quartier en difficulté ou un bien nécessitant des travaux importants. Le rendement annoncé ne se concrétise alors jamais.

Les critères d'un bon rendement locatif par ville

Le rendement locatif varie considérablement selon la localisation. Les grandes métropoles affichent des prix élevés qui compriment mécaniquement les rendements, tandis que les villes moyennes offrent un meilleur rapport loyer/prix d'achat. Nous vous recommandons d'analyser chaque marché local en détail avant d'investir, car deux quartiers d'une même ville peuvent présenter des écarts de rentabilité significatifs.

| Ville | Rendement brut moyen | Caractéristiques |

|---|---|---|

| Paris | 3-4% | Faible rendement, forte plus-value potentielle, sécurité maximale |

| Lyon | 4-5% | Marché tendu, bonne liquidité, valorisation soutenue |

| Bordeaux | 5-6% | Marché en correction, opportunités à saisir |

| Nantes | 5-6% | Dynamisme économique, demande locative forte |

| Toulouse | 5-6% | Bassin d'emploi aéronautique, population jeune |

| Lille | 5-6% | Prix accessibles, forte population étudiante |

| Saint-Étienne | 9-10% | Rendements élevés, vigilance sur les quartiers |

| Mulhouse | 10-11% | Prix très bas, risque de vacance plus important |

Ces moyennes masquent des disparités importantes au sein de chaque agglomération. Un T2 bien placé à Lille peut générer 6% là où un bien similaire dans un quartier moins prisé atteindra 8% mais avec un risque de vacance accru. Pour affiner votre analyse, nous vous conseillons de consulter les données de rendement locatif par ville actualisées régulièrement.

Comment calculer le rendement locatif ?

Trois niveaux de calcul permettent d'évaluer la performance d'un investissement. Le rendement brut, le plus simple, se calcule en divisant les loyers annuels par le prix d'achat (frais de notaire inclus), multiplié par 100. Avec un loyer de 700 € mensuels et un bien acquis 150 000 € frais inclus, vous obtenez : (700 × 12) / 150 000 × 100 = 5,6% brut.

Le rendement net intègre l'ensemble des charges non récupérables : taxe foncière, assurance propriétaire non occupant, charges de copropriété, provision pour travaux et éventuels frais de gestion locative. Ce calcul reflète davantage la réalité de votre investissement. Enfin, le rendement net-net (ou net d'impôts) prend en compte votre fiscalité personnelle, qui peut absorber une part significative de vos revenus locatifs selon votre tranche marginale d'imposition et le régime fiscal choisi.

Pour éviter les erreurs de calcul et intégrer automatiquement toutes les charges, nous vous recommandons d'utiliser notre simulateur de rendement locatif. Il calcule votre rentabilité nette et nette d'impôts en fonction de votre situation fiscale personnelle.

Analyser votre projet

Les erreurs coûtent cher en immobilier. Utiliser nos simulateurs certifiés pour être sûr de calculer précisément votre rendement, cash-flow et vos impôts.

Essai gratuit 7 jours →Comprendre les trois types de rendement

La confusion entre rendement brut, net et net-net constitue l'une des erreurs les plus coûteuses pour les investisseurs. Voici ce que chaque indicateur représente concrètement.

| Type de rendement | Calcul | Exemple (bien à 150 000 €, loyer 700 €/mois) |

|---|---|---|

| Rendement BRUT | (Loyers annuels / Prix d'achat) × 100 | (8 400 / 150 000) × 100 = 5,6% |

| Rendement NET | (Loyers - Charges) / Prix d'achat × 100 | (8 400 - 2 500) / 150 000 × 100 = 3,9% |

| Rendement NET-NET | (Loyers - Charges - Impôts) / Prix d'achat × 100 | (8 400 - 2 500 - 1 200) / 150 000 × 100 = 3,1% |

Seul le rendement net-net (après impôts) reflète votre performance réelle. Un bien affiché à 8% brut peut descendre à 4% net-net après déduction de la taxe foncière, des charges de copropriété, de l'assurance PNO, des frais de gestion et de votre imposition personnelle.

Quels investissements locatifs offrent la meilleure rentabilité ?

Le type de bien impacte directement votre rendement. En règle générale, plus la surface est petite, plus le prix au mètre carré du loyer est élevé, ce qui améliore mécaniquement la rentabilité. Les studios et T1 affichent les meilleurs rendements bruts, souvent 1 à 2 points au-dessus des T3 ou T4.

| Type de bien | Rendement moyen | Avantages / Inconvénients |

|---|---|---|

| Studio / T1 | 6-9% | Bon rendement, turnover élevé |

| T2 | 5-7% | Meilleur compromis rendement/stabilité |

| T3 et plus | 4-6% | Locataires stables, rendement plus faible |

| Colocation | 7-10% | Rendement optimisé, gestion plus lourde |

| Location courte durée | 8-15% | Très rentable, réglementation contraignante |

Attention : un rendement élevé ne signifie pas forcément un meilleur investissement. Les studios génèrent plus de rotation locative, donc davantage de frais de remise en état et de périodes de vacance. Le T2 représente souvent le meilleur compromis entre rendement (5-7%) et stabilité locative.

Astuces pour optimiser son rendement locatif

Plusieurs leviers permettent d'améliorer la rentabilité de votre investissement, que ce soit au moment de l'achat ou pendant la phase d'exploitation. Une gestion efficace de ces paramètres peut faire gagner 2 à 3 points de rendement net.

- Trouver des biens sous-évalués : un bien acheté 10% sous le prix du marché améliore immédiatement votre rendement de près d'un point. Ciblez les annonces mal valorisées (mauvaises photos, descriptions incomplètes), les ventes aux enchères, les biens en ligne depuis longtemps ou les vendeurs pressés. Centralisez votre recherche sur plusieurs sources simultanément pour réagir avant les autres investisseurs.

- Optimiser votre fiscalité : le choix du régime fiscal peut faire varier votre rendement net-net de 2 à 3 points. Un investisseur avec une TMI à 30% qui opte pour le LMNP au réel plutôt que le micro-BIC économise plusieurs milliers d'euros par an grâce à la déduction des amortissements. Simulez votre fiscalité avant chaque investissement.

- Réduire vos charges : chaque euro économisé augmente directement votre rendement net. Comparez les assurances PNO (écarts de 100 à 300 €/an), gérez vous-même pour économiser 7 à 10% des loyers, et anticipez les travaux plutôt que de subir les réparations urgentes. Une économie de 1 000 €/an représente 0,5 point de rendement sur un bien à 200 000 €.

- Augmenter vos loyers : de nombreux investisseurs sous-louent par méconnaissance du marché. Analysez les loyers pratiqués dans votre rue (pas seulement la ville), valorisez les atouts du bien (balcon, parking, cave, fibre) et vérifiez si vous êtes en zone d'encadrement. Un loyer supérieur de 50 €/mois représente 600 €/an, soit 0,3 point de rendement sur un bien à 200 000 €.

- Diviser pour mieux rentabiliser : transformer un T4 en deux T2 ou créer une colocation peut augmenter vos revenus locatifs de 30 à 50%. Cette stratégie fonctionne particulièrement bien dans les villes étudiantes et les zones tendues où la demande de petites surfaces dépasse l'offre.

Les erreurs qui plombent votre rendement locatif

Certaines erreurs récurrentes transforment des investissements apparemment rentables en opérations déficitaires. Nous avons identifié les cinq pièges les plus fréquents chez les investisseurs, y compris les plus expérimentés.

- Surestimer les loyers : un loyer supérieur de 5% au marché peut tripler le délai de relocation, générant une vacance bien plus coûteuse que la différence espérée. Vérifiez systématiquement les loyers pratiqués dans le secteur avant de fixer votre prix.

- Négliger la fiscalité : déclarer en location vide alors que le LMNP serait optimal, oublier de déduire des charges ou ignorer le déficit foncier représentent des pertes de 1 000 à 3 000 € par an.

- Sous-estimer les charges : travaux imprévus, vacance, impayés sont autant d'aléas à anticiper. Nous vous conseillons de provisionner 10 à 15% des loyers annuels pour les absorber.

- Acheter sur un coup de cœur : toujours calculer la rentabilité AVANT de faire une offre, jamais après. L'émotion est mauvaise conseillère en investissement.

- Mal sélectionner son locataire : la précipitation expose aux impayés. Prenez le temps de vérifier revenus, stabilité professionnelle et références, même si le bien reste vacant quelques jours de plus.

Foire aux questions

Vous ne trouvez pas la réponse à votre question ? Consultez la FAQ complète

Quel est un bon rendement locatif ?

Un bon rendement locatif se situe généralement entre 6% et 12% net selon le marché. Les grandes métropoles affichent des rendements de 4-6%, les villes moyennes dynamiques de 6-8%, tandis que les petites villes peuvent atteindre 8-12%. Au-delà, la prudence s'impose : un rendement exceptionnel cache souvent un risque de vacance ou de dévalorisation.

Quel rendement locatif pour être autofinancé ?

Pour atteindre l'autofinancement en investissant dans l'immobilier, le loyer doit couvrir

toutes les charges,

y compris les crédits, la taxe foncière, l'impôt, les frais de gestion locative et les

assurances. Cela correspond à une simulation avec un cash flow de 0.

Un rendement locatif minimum de 7,57 % net d’impôts est nécessaire pour un emprunt sur

20 ans afin d’être autofinancé.

L’autofinancement évite d’avoir à ajouter de l’argent chaque mois et facilite

l’obtention de nouveaux prêts bancaires pour de futurs achats, en maintenant

un taux d’endettement contrôlé et en préservant le reste à vivre.

Sur quelle durée se calcule la rentabilité d’un investissement locatif ?

La rentabilité est sujette à des variations annuelles dues

aux fluctuations des charges et des revenus.

Pour cela, notre simulateur intègre un bilan comptable sur 30 ans en prenant en compte

toutes les évolutions.

Est-ce qu'un rendement de 4% est bon ?

Un rendement net de 4% peut être acceptable dans les grandes métropoles comme Paris ou Lyon, où vous visez la plus-value à long terme et la sécurité locative. Vous devrez accepter un effort d'épargne mensuel. Pour un investissement cash-flow, 4% reste insuffisant.

Comment atteindre 10% de rendement locatif ?

Pour atteindre 10% de rendement net : ciblez les petites villes avec une économie stable, privilégiez les petites surfaces (studios, T2), achetez des biens à rénover, ou explorez la colocation et la location meublée courte durée. Attention au risque de vacance au-delà de 12%.

Quelle est la différence entre rendement et rentabilité locative ?

Le rendement locatif désigne le ratio simple entre les loyers et le prix d'achat. La rentabilité locative englobe une notion plus large intégrant le retour sur investissement global : plus-value potentielle, effet de levier du crédit, avantages fiscaux.

Articles similaire

Ameliorer son rendement locatif

Améliorer son rendement locatif repose sur des leviers concrets dont la majorité s'actionnent avant l'achat et la mise en location.

Lire l'article →

Calculer le cash flow

Validez l’impact réel de votre investissement sur votre budget mensuel.

En intégrant charges, mensualités et fiscalité, cet outil vous aide à comprendre si

votre

projet génère du cash-flow positif ou non.

Simulateur de rendement

Analysez le cashflow et le rendement de votre investissement

Le calcul de rendement peut être long et source d'erreur. Grace aus simulateurs LyBox,

le

calcul est automatique,

rapide et fiable.