Nos dernières annonces rentables

Voir plus d’annonces

→

Envie de trouver des biens rentables rapidement ?

LyBox est le seul outil qu’il vous faut pour analyser le marché immobilier, trouver des biens rentables et calculer votre fiscalité immobilière sans sacrifier votre temps libre.

Essai gratuit 7 jours →Il est souvent difficile de se lancer dans l’immobilier, car cela nécessite des connaissances dans plusieurs domaines différents. Vous avez sûrement entendu parler de calcul de rentabilité locative, de travaux de rénovation, de LMNP ou de déficit foncier, d’utiliser un simulateur d’investissement locatif et un moteur immo, de prêt immobilier sans apport, d’impôt sur le revenu locatif etc …

Ce guide complet vous permettra de maitriser toutes ses notions et de connaitre les étapes pour se lancer dans l’immobilier. Nous allons vous donner toutes nos astuces pour investir dans le locatif.

Vous verrez aussi qu’il existe aujourd’hui des outils pour vous accompagner: extension de rendement locatif, simulateur d’investissement locatif, moteur de recherche immobilier, simulateur de loyer ou encore simulateur de travaux. Nous vous expliquerons les avantages et les inconvénients d’utiliser ces outils dans vos recherches et comment s’en servir correctement.

Avant de se lancer dans l’immobilier

Choisir les objectifs à atteindre grâce à l’immobilier

Cela va peut-être vous surprendre, mais la toute première étape pour se lancer dans l’immobilier, ce n’est pas de définir son budget, ni de définir son secteur de recherche, ni même le régime fiscal que l’on veut utiliser. La première étape pour se lancer dans l’immobilier est de définir ses objectifs.

Définir ses objectifs, c’est se poser la question «pourquoi investir dans l’immobilier?Il n’y a pas de bonne réponse à cette question et chacun a ses propres raisons:

- Vous pouvez vous investir pour vous garantir une retraite confortable,

- Léguer du patrimoine à vos enfants

- Générer un complément de revenus

- Devenir indépendant financièrement

- Quitter votre travail et vous lancer dans des projets personnels

En fonction de votre objectif, la stratégie à adopter ne sera évidemment pas la même. Définir vos objectifs vous permet de répondre à 2 questions essentielles avant de vous lancer:

- Quel est le temps que je suis prêt à consacrer à mes investissements immobiliers?

- Quel est le risque que je suis prêt à prendre?

En investissement immobilier, il n’y a pas de magie, les investissements les plus rentables sont en général les plus risqués et les plus chronophages: Travaux important, secteurs peu dynamiques, mode de location non classique …

Vous devez être très clair sur ces notions de risque et de temps disponibles avant d’établir votre stratégie.

Vous avez beaucoup de temps et une grosse épargne vous permettant de prendre des risques? Vous pouvez vous lancez dans l’achat d’un Immeuble De Rapport (IDR) à diviser et refaire entièrement dans une petite ville peu dynamique que vous louerez en location courte durée. Ce type d’investissement vous offrira une rentabilité locative très élevé, mais il faudra vous accrocher.

Au contraire, vous ne voulez pas passez plus de quelques heures par mois et ne pas prendre de risque? Un investissement en copropriété dans une ville dynamique avec une forte tension locative devrait être fait pour vous. La rentabilité sera forcément bien plus faible, mais vous dormirez mieux la nuit.

Définir le budget de votre achat locatif

Vos objectifs sont définis, vous avez compris pourquoi se lancer dans l’immobilier. La seconde étape va être de définir votre budget pour votre achat locatif. Une fois votre budget défini, il sera plus facile de choisir dans quelle ville investir, avec des prix moyens au m² plus ou moins élevés. Il sera aussi plus simple de choisir le type de logement que vous pourrez acheter.

Calcul son épargne disponible

Pour définir votre budget, il faudra analyser vos dépenses et déterminer le montant de votre épargne. Avant de vous lancer dans l’immobilier, il est indispensable d’avoir un minimum d’épargne pour 2 raisons:

- L’investissement sans apport est toujours possible mais devient de plus en plus compliqué, votre épargne servira donc à financer l’apport de votre achat

- On recommande d’avoir une épargne de sécurité, correspondant environ une année de loyers pour pouvoir assumer les imprévus: travaux de rénovation, vacance locative …

Calcul de capacité d’emprunt

Seconde étape, vous devrez faire un calcul de capacité d’emprunt bancaire. L’investissement immobilier permet de bénéficier de l’effet de levier bancaire, en effectuant un prêt immobilier pour acheter votre bien immobilier.

Il faut savoir que la banque autorise un taux d’endettement maximum de 35%. Le taux d’endettement est calculé en prenant la somme de vos charges (loyers, crédits, pension alimentaire …) puis à les diviser par la somme de vos revenus (salaire, rente, revenus locatif …)

Pour faire le calcul de capacité d’emprunt dans le cas d’un achat en RP c’est assez simple, car vous n’avez pas de revenus locatifs en plus à intégrer. Exemple simple si vous avez un revenu de 2.000€ net/mois, vous pourrez alors rembourser une mensualité de 700€/mois, qui correspond à 35% de votre salaire. Sur 20 ans, avec un taux de 1,6% et une assurance de 0,4%, cette mensualité vous permet d’emprunter environ 135.000€.

Le calcul est plus compliqué pour un investissement locatif, car les futurs revenus locatifs (que vous ne connaissez pas encore) vont être intégrés au calcul. Pour cela, nous avons créé un simulateur de capacité d’emprunt spécial investissement locatif, qui vous calculera automatiquement votre capacité d’emprunt en fonction de la rentabilité visée de votre achat immobilier

Calculez votre capacité d’emprunt bancaire

Spécial investissement locatif :

- Revenus locatifs actuels et futurs

- Rendement locatif du futur bien

- Mensualités des prêts immobiliers précedents

- Revenus et charges

245 000€

Capacité d’empruntComparer les stratégies immobilières

Il est temps de rentrer dans le cœur du sujet. Maintenant que vos objectifs et votre budget sont définis, vous allez devoir trouver la stratégie immobilière qui vous correspond le plus. La stratégie immobilière, c’est choisir le type de projet sur lesquels vous voulez vous lancer. En particulier il vous faudra décider si vous voulez des biens:

- Avec ou sans travaux

- Vide ou loué

- Quel mode de location allez-vous proposer: Longue durée, meublée ou vide, colocation, courte durée

- Type de bien: Studio, maison, Immeuble De Rapport …

En fonction de vos choix, vous aurez plus ou moins de rentabilité, mais aussi plus ou moins de tranquillité et de risque. Certains régimes fiscaux sont aussi plus adaptés en fonction de votre stratégie, analysons cela en détail:

Investissement Patrimonial ou à haut rendement?

C’est une question que l’on entend souvent, et encore une fois il n’y a pas de bonne ou de mauvaise réponse.

Faire un Investissement immobilier patrimonial

Un investissement immobilier patrimonial, c’est un investissement qui se situe dans une ville suffisamment grande et dynamique pour espérer que le bien immobilier prenne de la valeur dans le temps, et que vous fassiez une plus-value le jour de la revente. La tension locative de ces villes est généralement forte.

En revanche, l’investissement patrimonial se fait en général dans des villes ou le prix au m² est élevé, le rendement locatif est donc plus faible. De plus en plus de grandes villes appliquent l’encadrement des loyers, ce qui oblige les propriétaires bailleurs à louer à des prix modérés. L’encadrement des loyers est différent pour chaque ville et même pour chaque quartier de la ville. Vous aurez certainement un cash flow immobilier proche de 0 ou même négatif sur ce type d’investissement, le gain se fera lors de la plus-value à la revente.

Faire un Investissement immobilier de haut rendement

Au contraire, un investissement immobilier de rendement, c’est un investissement dans une ville en général plus petite et moins dynamique. Le prix au m² est plus faible et le rendement locatif donc plus élevé. Ce type d’investissement vous permettra d’avoir un cash flow positif sur votre achat.

En revanche, les prix immobiliers sont très stables et il ne faut pas s’attendre à faire beaucoup de plus-value le jour de la revente.

Pour chacune de ces stratégies, il est ensuite possible d’améliorer le rendement grâce aux travaux et au type de location.

Voici un tableau récapitulatif des avantages et inconvénients d’un investissement patrimonial ou de rendement

|

Investissement patrimonial |

Investissement de rendement |

|

|

Prix de l’immobilier |

Elevé |

Faible |

|

Tension locative |

Forte |

Faible |

|

Rendement locatif |

Faible |

Elevé |

|

Plus-value potentielle |

Elevée |

Faible |

|

Trésorerie |

Cash flow négatif pendant la location, puis plus-value élevée à la revente |

Cash flow positif pendant la location, mais pas ou peu de plus-value à la revente |

|

Facilité à revendre |

Facile |

Difficile |

Effectuer des travaux de rénovation dans son investissement locatif

Que vous ayez choisi de faire un investissement patrimonial ou de rendement, vous devez maintenant décider si vous voulez effectuer des travaux de rénovations.

Les travaux de rénovation permettent d’avoir un prix au m² plus faible et donc un rendement locatif plus élevé. L’objectif est de valoriser l’appartement pour augmenter sa valeur à la vente mais aussi à la location. Cela va avoir un impact sur votre calcul de rentabilité locative.

Vous devez faire en sorte que votre appartement après travaux soit valorisé plus cher que l’investissement que vous avez mis dedans. Exemple: Vous achetez un 50m² à refaire en intégralité à 100.000€ et vous mettez 50.000€ de travaux. Si vous achetez et rénovez correctement, l’appartement une fois terminé sera estimé à plus de 150.000€, disons 200.000€, et vous aurez donc une plus-value latente de 50.000€ sur votre appartement.

Attention, cela n’est pas toujours aussi simple, d’où l’intérêt de bien maitriser le marché immobilier et d’évaluer la valeur de votre bien après travaux.

Effectuer des travaux vous permet aussi de louer plus cher et de vous démarquer de la concurrence, il faut donc prendre en compte cette augmentation de loyer après travaux dans votre calcul de rendement locatif. C’est une bonne manière d’obtenir un cash flow positif. Vous pouvez utiliser le simulateur de loyer LyBox pour estimer le loyer après travaux de votre investissement.

En revanche, les travaux vont vous demander un travail supplémentaire. Que vous fassiez vous-mêmes les travaux, ou que vous preniez une entreprise, il faudra se rendre régulièrement sur le chantier, vérifier que tout est fait correctement, fournir un cahier des charges, des plans, choisir les matériaux etc … Et vous n’êtes pas à l’abri de mauvaises surprises qui augmentent le budget travaux.

De plus, vous allez perdre quelques mois de loyers le temps que les travaux se fassent, et le financement bancaire est souvent plus compliqué avec des travaux.

Au niveau fiscal, la plupart des travaux de rénovation sont déductibles et vous permettent de réduire vos impôts sur le revenu locatif

Voici un tableau récapitulatif des avantages et inconvénients d’un investissement immobilier avec et sans travaux

|

Sans travaux |

Avec travaux |

|

|

Temps nécessaire |

Aucun |

Important, même avec une entreprise du BTP |

|

Rendement locatif |

Reste-le même |

Augmentation du rendement |

|

Valorisation de l’appartement |

Reste-la même |

Augmentation de la valeur |

|

Risque |

Faible dans l’immédiat, mais vous pouvez avoir des surprises après quelques mois de locations |

Important dans l’immédiat, mais tranquille pour les prochaines années car tout est refait |

|

Trésorerie |

Perception rapide des loyers |

Attendre la fin des travaux avant de louer |

|

Financement bancaire |

Plus facile |

Plus difficile |

|

Impôt sur le revenu locatif |

Elevé |

Faible |

Quelle typologie de bien acheter en immobilier?

Troisième étape, vous devrez choisir quel type de bien acheter. Nous allons nous concentrer sur les biens d’habitation, c’est-à-dire les immeubles, appartements et maisons. L’investissement dans d’autres types de bien tel que les parkings peuvent aussi être des stratégies rentables.

Acheter un appartement

C’est l’achat le plus classique, celui d’un appartement en copropriété. Vous aurez le choix sur la typologie du bien. Généralement, l’investissement dans les studios ou T2 fonctionnent bien pour de la location meublée dans les grandes villes. L’investissement initial est plus faible et la rentabilité plus élevée que sur les grandes surfaces, c’est une solution idéale pour les petits budgets.

Les petits logements sont idéals pour la location meublée et le régime LMNP. Ce régime fiscal vous permet de payer très peu d’impôt sur le revenu locatif à condition de faire une location meublée. Investir en LMNP est considéré aujourd’hui comme une niche fiscale mais son utilisation est limitée. Si vos recettes en LMNP sont trop importantes, vous passerez en LMP.

Acheter un appartement plus grand (plus de 3 pièces) est aussi une stratégie gagnante. Dans les grandes villes, cela vous permettra de faire de la colocation meublée pour augmenter la rentabilité. Dans les villes plus petites, les logements de petites tailles ont plus de mal à se louer. Vous pourrez donc louer ces appartements en location nue à l’année

Acheter une maison

Moins classique qu’un achat d’appartement, acheter une maison vous permet de ne pas être embêté par la copropriété. Les maisons se louent facilement dans les petites villes et permettant de faire de la colocation dans les grandes villes (mais les biens à la vente sont rares). De plus, depuis la crise du Covid, la valeur des maisons augmente fortement et de plus en plus de primo-accédant souhaitent maintenant vivre dans des maisons

Acheter un Immeuble De Rapport (IDR)

L’Immeuble De Rapport (IDR) fait partie des investissements locatifs les plus rentables. Vous possédez tous les appartements d’un même bâtiment, il n’y a donc pas de copropriété et donc pas de charges associées. Attention, vous devez vous-même payé l’entretien et les réparations des parties communes. En tant qu’unique propriétaire, vous êtes entièrement responsable en cas de réfection de toiture ou de reprise de la façade par exemple.

Cependant, les IDR vous permettent d’acheter plusieurs appartements en même temps, avec une rentabilité plus élevée car les prix au m² sont plus faibles. Vous serez aussi libre de faire les travaux que vous voulez à l’intérieur de votre immeuble.

L’Immeuble De Rapport est la solution privilégiée des investisseurs avancés, cela permet d’augmenter rapidement son patrimoine et de faire des investissements très rentables. Assurez-vous d’avoir le budget, les connaissances, et une épargne suffisante pour vous lancer dans ce type de projet

Le choix du mode de location

Dernière étape de votre stratégie, savoir comment vous allez louer votre appartement. Les 3 méthodes les plus courantes pour louer votre bien sont:

- La location nue à l’année

- La location meublée à l’année

- La location courte durée

Location nue à l’année

La location nue à l’année est la plus classique et fonctionne dans toutes les villes. En termes de fiscalité, vous serez ici au régime du Foncier. Si votre projet n’a pas de travaux, vous risquez de payer beaucoup d’impôts sur le revenu locatif. En revanche avec des travaux, vous pouvez bénéficier du déficit foncier qui vous permet de faire des économies sur les impôts de vos revenus salariaux. Le déficit foncier est reportable pendant 10 ans et peut vous permettre de ne pas payer d’impôts sur le revenu locatif pendant plusieurs années.

Une solution souvent utilisé par les investisseurs particuliers est d’acheter le logement via une SCI à l’IS, qui permet de ne payer très peu d’impôts pendant la location du bien. En revanche, vous serez d’autant plus taxé lors de la revente de votre bien.

Location meublée à l’année

La location meublée permet de profiter du régime de Loueur Meublé Non Professionnel (LMNP). Il vous permet de payer peu d’impôts pendant la location du bien, comme en SCI à l’IS, et d’être peu fiscalisé à la revente, comme le régime Foncier. Ce régime est cependant limité, si vous générez trop de recettes vous devrez passer en Loueur Meublé Professionnel (LMP).

La location meublée fonctionne très bien pour les petits logements et dans les grandes villes, ou pour les colocations. Cela vous permet de louer plus cher le logement et donc d’augmenter la rentabilité locative.

Côté inconvénients, l’ameublement d’un appartement est souvent long (j’espère que vous aimez passer des après-midis chez Ikea et le turnover est plus élevée qu’en location nue. Vous devrez aussi remplacer régulièrement le mobilier, donc le cout d’entretien est un peu plus élevé qu’en location nue

La location meublée est possible en nom propre mais aussi en SCI à l’IS.

Location Courte Durée (LCD)

La LCD est le mode de location le plus rentable, mais aussi le plus chronophage et le plus risqué. Cela consiste à louer votre appartement à la nuitée, en général sur des plateformes comme Airbnb ou Booking. Les locataires ne vont rester que quelques nuits, donc ils vont être prêts à payer plus cher. Vous pouvez espérer gagner entre 3 et 5 fois plus qu’avec une location classique à l’année, mais cela va dépendre de votre taux de remplissage.

En effet, sauf si vous êtes dans une zone très tendue, votre logement sera vide certains jours dans l’année, ce qui fera baisser la rentabilité. De plus, la plupart des grandes villes de France se mettent à faire la chasse aux logements en LCD et imposent une limite à 120 jours de location par an.

De plus, vous devrez gérer les entrées et les sorties de locataires, ou alors déléguée cela à une conciergerie, mais le prix est élevé.

En resumé, investir dans un AirBNB peut devenir très rentable mais néccéssite plus de gestion et de temps pour préparer et mettre en place votre projet

Définir son secteur de recherche en immobilier

L’une des parties les plus difficiles en investissement locatif, c’est de choisir son secteur, de savoir dans quelle ville investir. Le secteur que vous allez choisir dépend de la stratégie que nous venez de définir. Vous choisirez des grandes villes dynamiques pour de l’investissement patrimonial, et des villes plus petites pour du rendement.

Investir proche de chez soi

Si possible, on vous conseille de rester proche de chez vous pour votre investissement. Un achat proche de chez vous a plusieurs avantages: vous connaissez mieux le marché, les visites seront plus simples, le suivi des travaux aussi, ainsi que la gestion des locataires. Il est tout à fait possible d’investir loin de chez soi, mais il vous être très organisé et déléguer la quasi-totalité des tâches. Si vous habitez dans une grande ville telle que Lyon, Bordeaux ou encore Paris, les prix sont déjà trop élevés pour faire des investissements rentables. Acheter à Paris, c’est faire un investissement entre 2% et 4%. Dans ces cas, il faudra vous éloigner de votre ville, et utiliser des outils d’analyses de ville pour sélectionner les villes avec du potentiel.

Dans quelles villes investir en immobilier?

Si vous voulez investir proche de chez vous et que vous connaissez votre secteur, alors foncez. Si vous investissez un peu plus loin de chez vous ou que vous n’êtes pas un expert du secteur, il faudra analyser le secteur. Cela passera par la découverte de villes moyennes que vous ne connaissiez pas, ou par l’étude des différents quartiers pour les plus grandes villes. Utilisez le tensiomètre locatif pour être certain que la tension locative soit suffisamment importante pour louer votre bien sans problèmes.

Trouvez des biens rentables

Notre application recherche sur plus de 1.500 sites immobiliers et permet de filtrer les annonces grâce à des critères conçus pour les investisseurs immobiliers.

Essai gratuit 7 jours →Commencer les recherches immobilières

S’équiper avec les bons outils de recherche

Le budget, la stratégie et le secteur de recherche sont prêt, vous pouvez maintenant rentrez dans le vif du sujet et chercher des annonces qui vous correspondent sur les portails immobiliers.

Cette partie est sûrement la plus longue et la plus fastidieuse lorsqu’on fait un investissement locatif. Vous allez devoir analyser plusieurs centaines d’annonces immobilières avant de trouver votre pépite. Analyse de la localisation, hypothèses de travaux, calcul de rendement locatif … Vous devez faire en sorte d’être le plus efficace possible dans ces tâches répétitives au risque d’être vite dépassé.

Il existe aujourd’hui des outils pour accélérer vos recherches et gagner un temps précieux. Il y a 3 façons de procéder:

1.La recherche sans outils

La solution la plus simple et la plus classique. Vous pouvez vous faire une liste des 10 plus grands sites immobiliers, et aller voir toutes les annonces tous les jours sur chacun des sites. Pour chaque annonce intéressante, vous devrez faire à la main votre calcul de rentabilité locative et de cashflow. Ensuite, vous devrez analyser les marchés immobiliers des villes dans lesquels les annonces se trouvent. Pour cela, il faudra consulter plusieurs sites: Wikipedia, L’internaute ville, Immobilier notaires ou encore l’INSEE

Cette méthode a été utilisée pendant des années par tous les investisseurs avant que les nouveaux outils arrivent. Cela fonctionne, mais vous aurez besoin de plusieurs heures par jour pour faire votre recherche correctement.

2.Utiliser une extension navigateur

Aujourd’hui, de nombreux plug in existent pour vous aider dans vos recherches. Un plug-in est une extension qui s’installe directement dans votre navigateur (Chrome, Firefox, Safari …) et qui lui apporte une nouvelle fonctionnalité.

Lybox a conçu un plug in de rendement locatif et d’analyse de ville. Cela va vous permettre d’accélérer vos recherches car toutes les annonces seront automatiquement analysées. Vous n’aurez plus besoin de faire les calculs de rentabilités locative à la main ni de consulter plusieurs sites différents pour analyser le marché local.

L’extension LyBox s’intègre sur plus de 1500 sites immobiliers: https://www.leboncoin.fr/, https://www.seloger.com/, https://www.logic-immo.com/, https://www.avendrealouer.fr/, https://www.bienici.com/, https://www.immobilier.notaires.fr/, https://gensdeconfiance.com/fr, https://www.iadfrance.fr/, https://www.orpi.com/, https://fr.foncia.com/, https://www.fnaim.fr/, https://www.century21.fr/

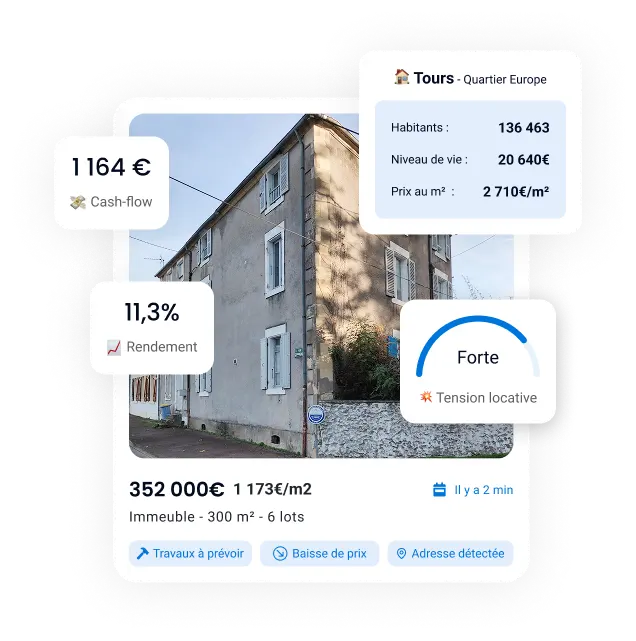

L’extension rajoute des informations directement sous les annonces immobilières dans la liste des résultats comme un calcul de rendement locatif, la population, le prix au m², tensiomètre locatif, etc … Cela vous permet de n’ouvrir que les annonces intéressantes et d’économiser un temps précieux.

De plus, un simulateur d’investissement locatif et un simulateur de loyer sont intégrés à l’intérieur des annonces lorsque vous les ouvrez. Ces simulateurs vous permettent de très rapidement analyser l’annonce et le marché immobilier. Également de faire des hypothèses sur les travaux, la négociation et le loyer de votre futur achat.

L’utilisation d’une extension permet d’économiser beaucoup de temps, mais vous serez encore obligé d’aller régulièrement sur plusieurs portails immobiliers pour effectuer vos recherches et voir si des nouveaux appartements ont été mis sur le marché.

3.Utiliser un moteur de recherche immobilier

Aujourd’hui, il existe des moteurs de recherche immobilière qui permettent d’accéder aux annonces de plusieurs sites immobiliers et de les filtrer avec des critères avancés, afin d’avoir des recherches immobilières très précises sur les annonces correspondants à votre stratégie.

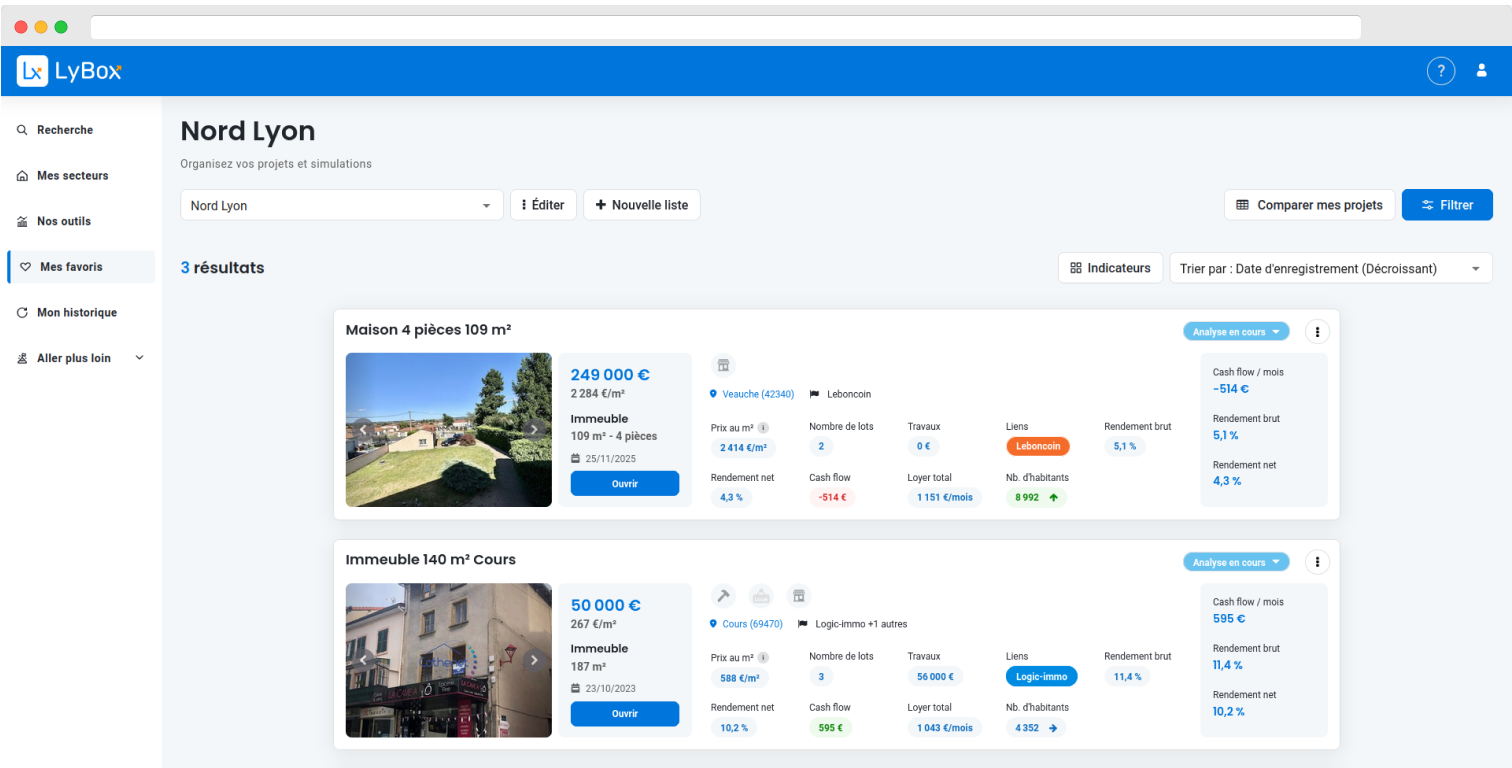

Le moteur de recherche de LyBox est conçu spécialement pour les investisseurs immobiliers, il permet de faire des recherches sur plus de 1.500 sites en même temps et ainsi d’avoir accès à un plus grand nombre d’opportunités.

.De plus, un ensemble de 30 critères permet d’effectuer des très précises et d’analyser uniquement des annonces qui correspondent à votre stratégie. Vous pourrez filtrer les annonces en fonction de la population de la ville, de la rentabilité locative, du prix au m² des annonces, de la tension locative …

Couplé à cela, un système d’alerte mail en direct pour permet d’être prévenu immédiatement lorsqu’un nouveau bien correspondant à vos critères est mis en ligne sur un site immobilier.

L’utilisation d’un moteur immo est aujourd’hui la solution la plus rapide pour trouver des biens rentables et devancer les autres investisseurs. Il vous permettra d’économiser de précieuses heures de recherche et de trouver des annonces que vous n’auriez pas vu passer sans le moteur immo.

Vous aussi, devenez un investisseur (vraiment) rentable

Nos membres réussissent leurs investissements partout en France, même sans avoir d’expérience en immobilier

Essai gratuit

100 000+

Investisseurs utilisant LyBox

4 300+

Projets achetés

1 100 M €+

Investis par nos membres

L’application LyBox utilise la base DVF pour obtenir des statistiques sur les ventes immobilières. De la même manière que le logiciel DVF etalab, Lybox analyses les dernières ventes de dvf par commune, par quartier et même par iris. Cette base de données est parfois appelée dvf gouv

Paramétrer ses recherches et ses alertes immobilières

Une fois vos outils de recherches choisis, il faudra paramétrer vos recherches et vos alertes, qui sont l’un des meilleurs moyens d’être le premier à téléphoner lorsqu’un nouveau bien est mis en vente.

Recherche sur les portails immobiliers

Si vous cherchez directement sur les portails immobiliers, avec ou sans extension, la méthode est la suivante:

- Sur chaque site immobilier, paramétrer votre recherche avec votre budget, la localisation, la typologie de bien et les mots clés. Sur la plupart des sites, vous pouvez effectuer des recherches avancées. Exemple, si vous cherchez un immeuble de rapport, vous pouvez chercher dans le titre l’expression suivante: immeuble OR ensemble OR idr. Cela devrait vous sélectionner les IDR, mais il restera toujours des erreurs

- Enregistrer vos recherches dans un favoris, vous n’aurez donc pas à les refaire à chaque fois.

- Créer une alerte sur chaque site. Cela vous permettra d’être informé lorsqu’un nouveau bien qui correspond à vos critères est disponible. Attention cependant, beaucoup d’annonces sont mise en ligne sur plusieurs sites à la fois, donc vous recevrez autant d’alertes que de sites qui proposent cette annonce. De plus, les critères de recherches sont très larges sur ces sites, donc vous risquez de recevoir des centaines de mails tous les jours. Soyez bien organisés pour les traiter correctement

Recherche sur un moteur immo

Si vous décidez d’utiliser un moteur de recherche immobilier, la tâche sera plus simple. Le moteur va rassembler et déboulonner les annonces qui sont sur plusieurs sites immobiliers. Cela vous économisera beaucoup de temps.

Les recherches sur un moteur immo sont plus avancées, avec plus de critères. Sur le moteur de recherche LyBox, vous aurez 2 catégories de critères à remplir:

Les critères sur votre zone de recherche

En fonction de votre stratégie, vous devrez décider dans quelles villes le moteur immo doit aller cherches les annonces. Si vous connaissez tous les noms des villes, mettez-les en paramètre. Si votre recherche est plus large, vous pouvez paramétrer le nombre d’habitants, le taux d’étudiants, le prix au m² etc …

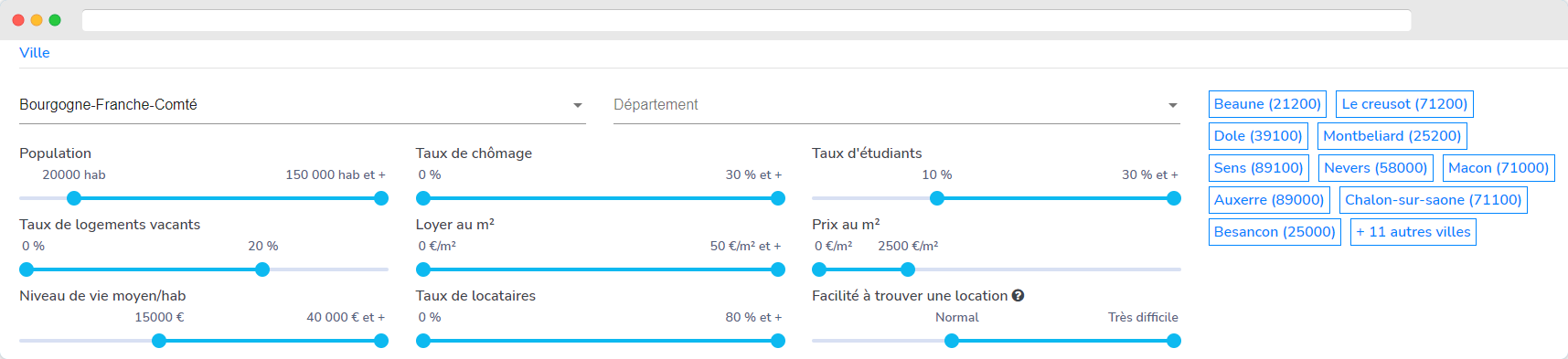

Voici un exemple de recherche en Bourgogne Franche Comté

On cible ici les villes de plus de 20.000 habitants, avec au moins 10% d’étudiants et une bonne tension locative. On cherche aussi des villes avec peu de logements vacants et un bon niveau de vie moyen par habitant. Le moteur immo nous indique que 21 villes en Bourgogne Franche Comté correspondent à ces critères, et c’est donc ici qu’il va aller chercher.

Les critères sur les annonces qui vous intéressent

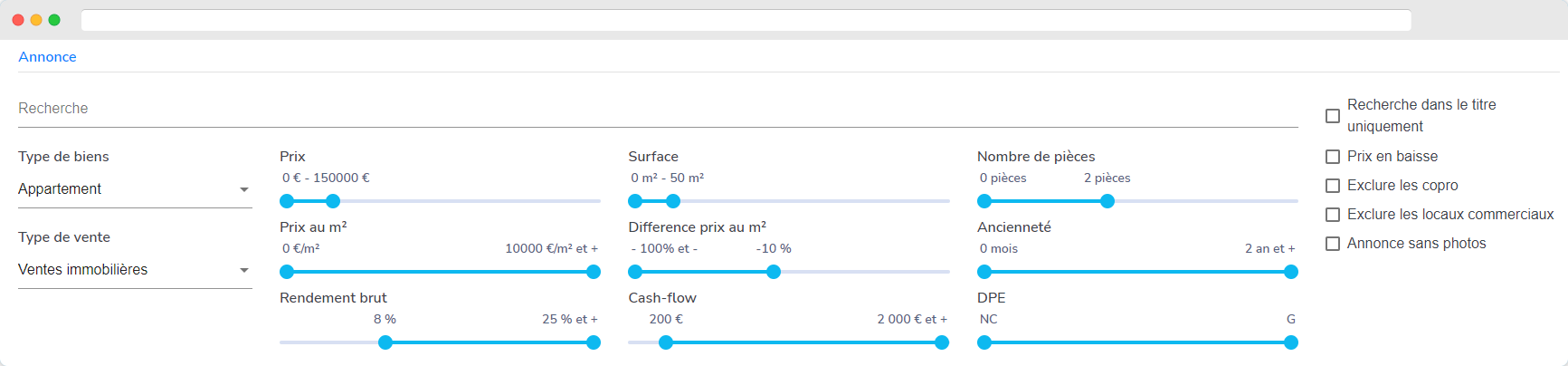

Le moteur de recherche à définit un secteur de recherche grâce à vos critères, il faut maintenant lui indiquer quelles annonces vous voulez qu’il vous présente. Vous pourrez choisir le type de bien, la superficie, le rendement locatif et le cashflow minimum (cash flow positif uniquement par exemple) etc …

Dans cette recherche, on cible les studios et les T2 de moins de 50m² avec un rendement locatif minimum de 8% et 200€ de cashflow. On cherche aussi à avoir des biens qui sont au moins 10% en dessous du prix du marché. Le moteur va donc sélectionner uniquement les annonces qui correspondent à ces critères, un gain de temps incroyable!

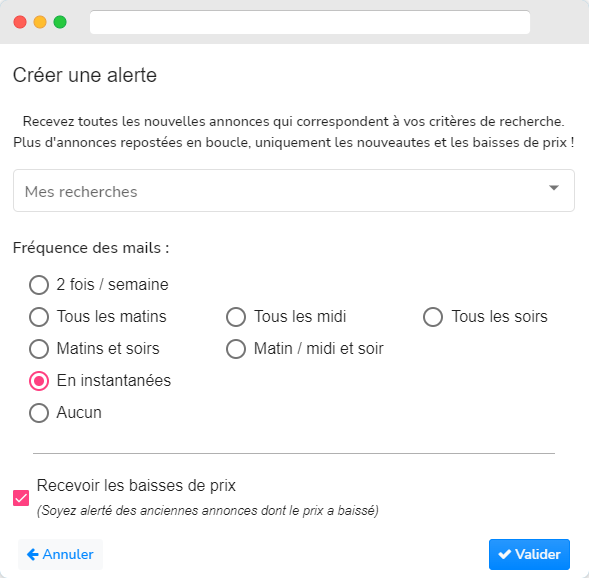

Cerise sur le gâteau, vous allez pouvoir paramétrer des alertes sur vos recherches. L’avantage, c’est que votre recherche est très précise, et donc vous ne serez pas envahi de mail avec des annonces qui ne vous intéressent pas. Le moteur LyBox vous permet de choisir la fréquence de ses alertes, soit en direct soit de façon plus groupée dans la journée:

Commencer la recherche immobilière et adapter les critères si besoin

Félicitation, vous avez mis en place votre système de recherche. Vous allez devoir maintenant regarder régulièrement ce qu’il y a de nouveau sur le marché immobilier. Nous vous conseillons de commencer avec des critères de recherches assez larges, et de réduire si vous voyez que vous recevez trop d’annonces. Analyser une dizaine d’annonce par jour c’est tout à fait possible et tenable dans le temps. Analyser une centaine d’annonce c’est tout de suite plus compliqué, vous y arriverez sûrement au début mais ce sera dur de tenir cela dans la durée et vous risquez de vous démotiver.

Un coup d’œil rapide sur vos alertes vous permettra d’être réactif si une pépite se présente. Ensuite, il faut essayer d’analyser plus profondément toutes les nouvelles annonces qui rentrent dans votre recherche au moins 1 fois par jours, sinon vous risquez de vous faire déborder.

Analyser les annonces immobilières

Calcul de rentabilité locative et analyse rapide des annonces sélectionnée

Vous allez devoir analyser plusieurs centaines d’annonces avant de trouver un bien qui vous correspond. L’objectif n’est pas de faire une analyse complète de chaque annonce (Calcul de rentabilité locative, analyse de marché immobilier, simulation précise de budget travaux, optimisation fiscale …) mais plutôt de trouver une méthode pour analyser en quelques secondes les nouvelles annonces immobilières.

Cette analyse rapide doit vous permettre de déterminer si cela vaut le coup de faire une analyse plus complète. Que vous utilisiez un plug-in ou un moteur de recherche immobilier, vous devrez choisir les annonces à ouvrir et celles à mettre de côté.

Au début, vous allez devoir analyser beaucoup d’annonce pour commencer à vous faire l’œil grâce aux photos et à vous habituer à faire ces analyses. Ensuite, avec un rapide coup d’œil sur des indicateurs de base comme le prix au m², la population de la ville, le taux d’étudiant etc … Vous devez savoir si l’annonce a du potentiel.

Vous pouvez aussi regarder la rentabilité et le cash flow immobilier lors de l’analyse rapide, mais attention, ces indicateurs dépendent du prix d’achat (que vous allez négocier), des travaux que vous souhaitez faire et du loyer que vous allez proposer. La rentabilité et le cashflow vont donc s’adapter au fur et à mesure de votre analyse.

Comparaison du prix au marché local

Après l’analyse rapide, si le bien est intéressant, il faudra l’analyser plus en profondeur. La première étape consiste à analyser le prix de votre bien par rapport au marché local.

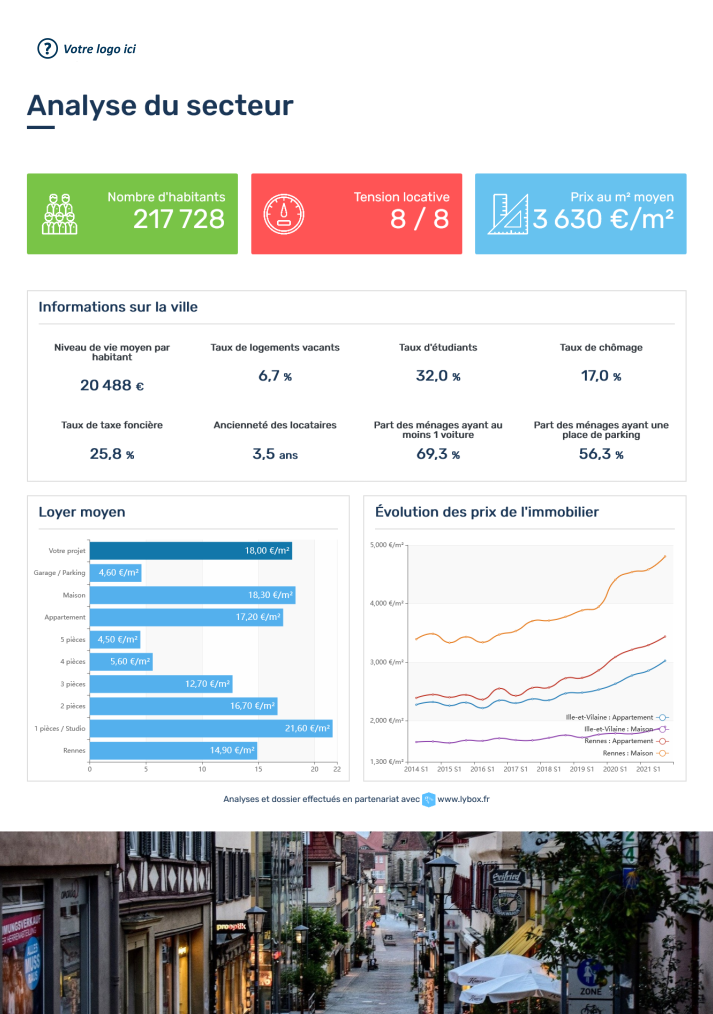

Analyser les prix d’une ville et d’un secteur

Pour cela LyBox met à disposition une fourchette de prix pour le secteur. Pour affiner cette fourchette, vous pouvez sélectionner le quartier où se situe le bien, et aussi sa typologie (maison ou appartement). Dans les grandes villes, certains quartiers peuvent avoir des prix moyens presque 2 fois plus élevés que d’autres.

Le prix bas affiché correspond au quantile 25% des ventes. Cela signifie que dans la ville en question, 25% des ventes se font à un prix au m² plus bas que le «prix bas» et 75% à un prix plus élevé. De la même façon, le «prix haut» correspond au quantile 75%. Donc 75% des ventes sont à un prix inférieur au prix haut et 25% des ventes à un prix supérieur.

On peut aussi dire que 50% des ventes se font à un prix entre le «prix haut» et le «prix bas» et que 50% des ventes se font à l’extérieur de cette fourchette

Acheter sous le prix du marché: Quel prix au m² en fonction de votre stratégie?

Si vous chercher un bien avec travaux, il faudra faire des achats avec un prix au m² plus bas que si le bien est en état.

De même, pour les recherches d’immeubles de rapport, vous devez en général vous trouver entre le «prix bas» et le «prix moyen», à adapter en fonction des travaux à effectuer.

Si vous prévoyez de faire des travaux dans un appartement ou des immeubles, faites en sorte que le montant de votre opération (achat + travaux) soit à un prix au m² proche du «prix moyen». Surtout, il ne faut pas qu’il soit au-dessus du «prix haut», car c’est environ la valeur que devrait avoir votre appartement après rénovation.

Exemple: Vous achetez dans un secteur où les prix bas, moyen et haut sont les suivants: 1500€/m², 2000€/m², 2500€/m². Si vous achetez un appartement de 50m² à 75.000€ avec travaux (fourchette basse), il devrait valoir environ 125.000€ après travaux (fourchette haute). Vous devez donc mettre moins de 50.000€ de travaux, idéalement 25.000€ pour vous sécuriser une plus-value latente en plus de votre calcul de rendement locatif

Si vous achetez des logements qui sont déjà loués, sachez que le prix de vente doit être inférieur par rapport à un logement identique qui serait vide. Il y a 2 raisons pour cela: La première c’est que les logements loués ne vont pas attirés les acheteurs de résidence principale, il y a donc moins de concurrence ce qui tire le prix vers le bas. La 2ème raison est pratique, en effet un logement loué peut être contraignant pour un investisseur: Il ne peut pas faire de travaux, il n’a pas choisi son locataire, il n’a pas choisi le mode de location, il n’a pas choisi le loyer. Il est donc normal que le prix soit plus faible pour compenser ces inconvénients sur les logements meublés.

Simulation de loyer

Pour faire votre calcul de rentabilité locative, il faudra estimer le loyer du votre futur investissement locatif. Le loyer à un impact très fort sur la rentabilité, une augmentation de quelques dizaines d’euros peut vite faire gagner quelques pourcentages de rentabilités. Il est essentiel d’avoir une bonne simulation de loyer

LyBox A construit un simulateur de loyer pour vous accompagner. Le simulateur de loyer ne se base pas sur le loyer au m² comme le font beaucoup de simulateurs, car cette estimation est souvent imprécise. Dans une même ville, un 40m² n’a pas un loyer 2 fois plus élevé qu’un 20m², c’est pourtant le résultat que vous obtiendrez si vous utilisez le loyer moyen par m².

Le simulateur de loyer LyBox utilise un modèle statistique plus complexe, prenant en compte la superficie du bien, sa localisation, sa typologie et la présence ou non de meubles. Il vous permet d’avoir une simulation de loyer très précise et donc un calcul de rentabilité locative au plus juste.

Simulateur de travaux

Pour avoir de la rentabilité, il faudra souvent aller sur des biens avec travaux. Mais quand on n’a jamais fait de rénovation, c’est souvent compliqué de faire une estimation … Une erreur sur le budget travaux peut vite plomber votre rentabilité. Avant de valider un achat, il faut toujours faire passer des professionnels sur votre chantier pour avoir un devis précis et être sûr que vous n’avez rien oublié.

Cependant, vous devez être capable de faire une estimation rapide au moment de l’analyse de l’annonce et avant d’aller visiter. Pour cela, il est courant d’utiliser des ratios moyens par m² à rénover. Le prix des travaux varie en fonction des régions de France, il faudra donc faire quelques devis pour affiner vos ratios, mais voici des ordres de grandeur qui s’appliquent dans la plupart des villes de France:

Le rafraîchissement simple: entre 250€/m² et 350€/m²

Le rafraichissement simple est la rénovation la plus légère. Avec ce budget, vous allez en général être capable deprendre en compte :

- La peinture des murs et des plafonds

- Le changement de la cuisine

- Le changement du meuble vasque de la salle de bains

- Légers travaux d’électricité

Le rafraichissement permet de donner un coup de jeunesse à votre appartement et de le rendre tout de suite plus attractif à moindre coût. Vous aurez plus de facilité à louer même dans une zone avec une faible tension locative

La rénovation complète: entre 550€/m² et 750€/m²

La rénovation complète est plus lourde et permet de reprendre la quasi-totalité des éléments d’un appartement. Avec ce budget, vous allez pouvoir prendre en compte:

- Tous les travaux du rafraichissement simple

- Rénovation complète de la salle de bains et des WC

- Remplacement des fenêtres par du double vitrage

- Création de faux plafonds

- Démolition et construction de cloisons placo

- Remise aux normes complète de l’électricité

- Modifications sur le réseau de plomberie

- Changements de radiateurs

- Isolation thermique par l’intérieur

Avec ce type de rénovation, vous pouvez transformer n’importe quel appartement ancien en un logement proche du neuf.

Dans une rénovation complète, l’appartement sera neuf et vous aurez donc peu de travaux d’entretiens à prendre en compte dans les prochaines années

La remise à neuf totale: entre 900€/m² et 1200€/m²

Enfin, la remise à neuf totale pour permet d’aménager des plateaux ou des combles entièrement bruts. Une remise à neuf comprend:

- Tous les travaux de la rénovation complète

- Création d’un réseau électrique

- Création d’un réseau de plomberie

- Pose d’un nouveau compteur électrique

- Ouverture de murs porteurs

- Création d’un nouveau plancher

Ces travaux sont beaucoup plus lourds et onéreux. Nous vous conseillons de le réserver pour des investissements patrimoniaux, dans des villes avec un prix de l’immobilier plus élevé.

Dans une ville plus petite, vous risquer d’avoir un projet dont le coût total avec travaux est au-dessus du prix auquel est valorisé votre appartement. Vous avez donc une moins-value latente. En revanche, la tension locative étant plus faible dans ces villes, cela vous permet de vous différencier et de louer plus facilement et plus cher.

Simulateur d’impôt sur le revenu locatif

Dernière étape de votre analyse, et pas des moindres, celle de l’analyse fiscale de votre investissement locatif!

Valider son investissement passe par un calcul de l’impôt sur le revenu locatif. Si vous négligez cette partie, vous risquer d’avoir une mauvaise surprise car les impôts sur le revenu locatifs peuvent vous prendre plus de 50% de votre loyer si vous faites le mauvais choix fiscal.

La fiscalité immobilière est compliquée et change très régulièrement. Pour être certains de ne pas faire d’erreur et d’être à jour, la meilleure solution est d’utiliser un simulateur de fiscalité immobilière.

Simulateur d’investissement locatif

- Comparez les prix immobiliers et le rendement locatif par ville

- Calculez la rentabilité locative de votre investissement

- Calculez l’impôt sur le revenu locatif et comparez les régimes fiscaux (Foncier, LMNP, SCI à L’IR, SCI à L’IS...)

LyBox à conçue un simulateur de fiscalité immobilière spécialiser pour les investisseurs locatifs. Il vous permettra d’avoir un bilan comptable prévisionnel de votre investissement sur les 30 prochaines années, en fonction de votre situation personnelle et des chiffres du projet.

Vous pouvez comparer les régimes fiscaux entre eux pour choisir la meilleure option: Régime foncier, Loueur Meublé Non Professionnel (LMNP), SCI à l’IR, SCI à l’IS.

Le simulateur d’investissement locatif permet également de calculer votre plus-value à la revente et le montant de l’impôt que vous devrez payer.

Stocker et trier ses annonces immobilières favorites

Importer automatiquement les annonces dans LyBox

Vous savez parfaitement comment analyser une annonce, que ce soit de manière rapide ou en profondeur pour détecter le potentiel.

Des annonces, vous allez devoir en analyser plusieurs centaines, et pour ne rien oublier il faudra les stocker et les ranger intelligemment. Pour cela, vous pouvez utiliser un fichier Excel avec les liens de toutes vos annonces, l’estimation de loyer, de travaux, le prix, la rentabilité, la population, etc …

Si vous l’avez déjà fait, vous savez à quel point maintenir ce type de fichier est long et répétitif. Vous allez vite vous lasser de faire des centaines de copier-coller tous les jours.

Pour résoudre ce problème, nous avons créé dans l’application LyBox un système automatique de gestion des annonces favorites.

Directement depuis le plug in LyBox ou depuis le moteur immo, vous pouvez ajouter une annonce en favoris. Elle sera enregistrée automatiquement avec toutes les infos et tous vos calculs. Vous retrouverez donc votre estimation travaux, la simulation de loyer, le calcul de rendement locatif et bien sur toutes les informations classiques comme le lien vers le site immobilier, le prix, la surface etc …

Créer une liste de favoris par recherche immobilière

Il arrive souvent d’avoir plusieurs recherches en simultanés. Que ce soit sur des localisations ou sur des typologies de bien différentes. Il se peut aussi que vous ayez envie de trier vos favoris à votre façon.

Pour cela, l’outil de gestion des annonces LyBox vous permet de créer plusieurs listes et de déplacer vos annonces à l’intérieur pour y voir plus clair, contrairement aux portails immobiliers classique ou vous ne pouvez avoir qu’une seule liste de favoris.

Personnaliser ses colonnes en fonction des indicateurs importantes

L’outil de gestion des annonces est construit pour pouvoir remplacer votre fichier Excel. Il était donc important qu’il soit hautement personnalisable, de la même manière qu’une feuille Excel.

Une fonctionnalité de «Personnalisation des colonnes» vous permet de choisir quelles sont les colonnes (les indicateurs) que vous voulez faire apparaitre dans votre tableau de favoris. Vous pouvez donc choisir d’afficher ou non la population, la rentabilité, le loyer, le nom de la ville etc … Au total, c’est plus de 25 indicateurs différents qui sont calculé automatiquement et disponibles pour personnaliser votre liste de favoris

Actualiser l’état d’avancement des annonces au fur et à mesure

Une fois votre liste terminée, vous pourrez facilement stocker toutes les annonces avec un bon potentiel. Sur LyBox, chaque annonce dispose d’un «statut» qui permet de voir votre avancement sur l’annonce. Vous pourrez par exemple indiquer sur vos annonce «Analyse à faire», «A visiter» ou encore «En attente de retour» par exemple.

Soyez le plus rigoureux possible dans cette étape pour avoir une vue claire sur les tâches qu’il vous reste à faire sur chaque annonce. Cela vous permettra de gagner beaucoup de temps sur le long terme.

Appeler les agences immobilières et réunir les informations

A partir des hypothèses prises dans l’analyse, déterminez si ça vaut le coup d’appeler l’agence

Votre analyse de l’annonce et des informations de la description vous ont permis de faire des hypothèses et d’estimer la rentabilité locative du bien. Vous devez maintenant savoir si cela vaut le coup d’appeler l’agence immobilière ou le vendeur pour avoir plus d’informations.

Au début, il est important de faire beaucoup d’appels pour vous habituer et poser les bonnes questions et être plus à l’aise. Cela vous permettra aussi de faire connaissance avec les agents immobiliers qui pourront vous proposer des biens qui ne sont pas encore publié et que vous pourrez avoir en off-market.

Un appel avec une agence ou un vendeur, c’est assez long. Lorsque vous vous sentirez suffisamment à l’aise, il va falloir être plus sélectif sur les agences que vous souhaitez appeler pour ne pas passer votre journée au téléphone. En général, vous aurez plus de mauvaises surprises que de bonnes quand vous appellerez l’agence. Du coup, si votre analyse rapide de l’annonce avec des hypothèses réaliste donne un rendement locatif beaucoup plus bas que votre objectif, c’est peut-être mieux de ne pas téléphoner et de passer à l’annonce immobilière suivante.

Demander toutes les informations manquantes et de manière précise

Lorsque vous êtes au téléphone avec l’agence immobilière, vous devez demander toutes les informations manquantes et valider ou non vos hypothèses. Montant de la taxe foncière, travaux à prévoir, charges de copropriété, situation du locataire … Vous ne devez rien oublier. Pensez à vous faire une check-list de tous les éléments à demander à l’agence et à l’utiliser lors de vos appels.

Nous avons conçu un modèle de check-list à télécharger gratuitement ci-dessous:

Offert : Modèle de checklist de visite immobilière

L’appel avec l’agence est aussi l’occasion d’en savoir plus sur le vendeur et la raison de la vente. Ces informations sont essentielles pour connaitre la marge de négociation sur le bien. Un vendeur pressé et qui possède le bien depuis de nombreuses année sera plus facilement négociable.

LyBox vous permet de détecter la vraie ancienneté de l’annonce et de savoir depuis combien de temps le bien est en vente. Une bonne technique est de poser la question à l’agent immobilier ou le vendeur et de comparer ce qu’il vous dit par rapport à la réalité, cela vous dira si la personne est plutôt honnête ou si vous devez vous méfier des informations qu’elle vous donne

Appeler une agence immobilière c’est aussi l’occasion de se présenter et de donner vos critères de recherches. Faites le maximum pour entretenir de bonnes relations avec les agents immobiliers. Ils doivent penser à vous en premier lorsqu’un nouveau bien à vendre arrive sur le marché.

Prendre des notes directement dans les annonces LyBox

Pendant votre appel, notez toutes les informations que vous donne l’agent immobilier ou le vendeur, elles seront précieuses pour la suite. Avec LyBox, vous pouvez directement prendre vos notes dans l’application, elles seront enregistrées automatiquement et attaché à l’annonce correspondante.

Cela vous permet de centraliser toutes les informations sur un même outil et de les ranger directement dans l’analyse de l’annonce

Actualiser le simulateur d’investissement locatif et décider si une visite vaut le coup

Vous avez obtenu plus d’information durant votre appel, sur les travaux, le loyer, la taxe foncière, la marge de négociation etc … Que ce soit de bonnes ou de mauvaises nouvelles, il faut maintenant actualiser les chiffres de votre analyse pour avoir une simulation d’investissement locatif la plus précise possible.

Vous pouvez faire une première simulation avec le prix affiché et voir si le rendement est suffisant par rapport à votre objectif.

Vous pouvez ensuite utiliser le simulateur de négociation LyBox pour connaitre le prix auquel vous devrez acheter le bien pour atteindre votre objectif de rentabilité. Cela vous donnera la négociation que vous devrez faire. C’est à vous de savoir si cette négociation vous parait réaliste par rapport aux informations que vous avez eu avec l’agent immobilier.

En fonction de cette analyse, vous devez décider si le bien vaut la peine d’être visité ou si vous devez économiser votre temps et passer à la prochaine annonce immobilière.

Quel montant négocier sur mon achat immobilier?

Il n’y a pas de règle, mais on observe qu’une négociation entre 5% et 10% est assez courante. Entre 10% et 20% vous commencez à faire une belle négociation, cela se fait souvent sur des biens avec travaux et en vente depuis plusieurs mois.

Il est possible de négocier 30%, 40% voire 50% du prix de vente, mais cela est extrêmement rare. Cela se produit souvent sur des biens qui étaient fortement surévalués à la base.N’oubliez pas que l’important n’est pas le % de négociation que vous aurez, mais bien le prix d’achat final. Si un bien est au bon prix et rentable sans négociation, vous ne devez pas hésiter à faire une offre au prix.

Visiter des biens immobiliers

Commencer par faire beaucoup de visite pour s’entrainer

Les choses sérieuses commencent, c’est le moment de visiter des biens immobiliers! Au début, vous aurez sûrement du mal à avoir un œil de partout, retenir toutes les informations, et faire la discussion à l’agent immobilier en même temps. C’est tout à fait normal.

Au début, nous vous conseillons de faire beaucoup de visites, même si les biens ne sont pas très rentables. Cela va vous entrainer pour les prochaines visites quand l’enjeu sera plus important.

Organiser des visites immobilières: Les journées de visites

L’organisation des visites est souvent difficile. Si vous investissez à côté de chez vous, vous pouvez vous permettre d’aller visiter 1 bien à chaque fois sans plus d’organisation.

En revanche, si vous investissez à 2h de chez vous, c’est une autre histoire. Dans ce cas, hors de question de faire l’aller-retour pour une seule visite, vous allez très souvent être déçu et cela va vous décourager à la longue.

L’idéal est d’organiser des journées de visite dans un secteur. Souvent le samedi si vous travaillez la semaine. Vous devez être capable de faire entre 4 et 8 visites dans la journée. Une visite prend rarement plus d’une heure. Pour les immeubles, vous pouvez faire tenir une visite en environ 1h jusqu’à 5 lots, au-dessus il faudra prévoir un peu plus de temps.

L’intérêt de la journée de visite est de rentabiliser le déplacement. Vous allez aussi pouvoir comparer plusieurs biens entre eux et vous gagnerez beaucoup plus vite de l’expérience.

Il est rare de trouver plus de 5 projets intéressants sur un même secteur. Vous pouvez compléter votre journée avec des projets «moyens» qui vont vous entrainer à visiter et avec un peu de chance, vous aurez une bonne surprise et le bien sera en réalité très rentable.

Vérifier les hypothèses de calcul de rentabilité locative

La visite va encore une fois vous servir à valider vos hypothèses et les informations données par l’agent immobilier. Il y aura souvent une vraie différence entre ce que l’on aura bien voulu vous dire au téléphone et ce que vous allez découvrir sur place. En général ce sont plutôt des mauvaises surprises …

Essayez de prendre un maximum de photos qui seront très précieuses par la suite surtout si vous faites plusieurs visites. Un appareil photo avec une caméra grand angle est parfait pour vos visites immobilières.

Vous allez devoir fouillez de partout et vérifier les états des fenêtres, des sols, murs, l’humidité etc … Vous devez être maitre de la visite et ne pas vous laissez mener par le vendeur.

Vous pouvez vous faire une checklist de visite pour penser à tout regarder. Si vous oubliez quelque chose, il sera compliqué de revenir visiter pour vérifier.

LyBox a créé pour vous une checklist de visite à télécharger gratuitement:

Offert : Modèle de checklist de visite immobilière

Montrer à l’agent tous les problèmes du bien pour pouvoir plus facilement négocier

La visite doit vous servir à obtenir le maximum d’informations sur le bien, mais aussi à rentrer dans la négociation. Avec un agent immobilier, vous pouvez vous permettre de pointez tous les problèmes du bien et d’être un peu lourd. L’objectif est de lui montrer que le bien n’est pas aussi parfait que ce qu’il vous dit. Il sera ensuite plus facile de faire passer une offre avec une négociation. Si vous dites pendant toute la visite que le bien est superbe, l’agent immobilier ne va pas comprendre pourquoi vous ne faites pas une offre au prix.

Avec un vendeur particulier c’est plus délicat. Les vendeurs ont souvent une attache sentimentale à leur bien. Si vous pointez tous les problèmes sans jamais montrer les bons aspects, le vendeur risque de se braquer et de ne pas vouloir vous vendre son bien. Il faut trouver un juste équilibre entre

- Mettre le bien en valeur pour être sympathique avec le vendeur

- Montrer les travaux d’améliorations que vous devrez faire ce qui justifie une baisse de prix

Se renseigner sur le propriétaire vendeur

Enfin, cette visite est l’occasion de récupérer encore plus d’informations sur le vendeur en plus de celles obtenues par téléphone. Demandez-lui l’âge du propriétaire, depuis combien de temps il possède le bien, pourquoi souhaite t’il vendre, y a-t-il eu des offres?

Toutes ces informations vous permettront de connaitre la marge de négociation possible sur ce bien et de faire la meilleure affaire possible.

Faire une simulation d’investissement locatif complète

Avec les infos récoltées lors de la visite, actualisez les chiffres

Une fois la visite terminée, vous devez avoir toutes les informations pour faire un calcul de rendement locatif précis et analyser votre fiscalité. La visite vous a permis d’affiner le budget des travaux de rénovation et le loyer que vous pourrez proposer.

Si vous avez un doute sur les travaux, vous pouvez demander une contre visite et faire venir une entreprise du BTP qui vous guidera dans les travaux à faire. Soyez assez rapide pour cette contre-visite afin de ne pas vous faire doubler par d’autres investisseurs.

Vous pouvez maintenant refaire une analyse dans le simulateur d’investissement locatif LyBox avec les nouvelles données. Si le bien est suffisamment rentable en l’état, vous n’êtes même pas obligé de négocier, faite le seulement si vous être sûr qu’il y a de la marge.

Les indicateurs avancés dans une simulation d’investissement locatif

Il existe d’autres indicateurs que la rentabilité locative ou le cash flow. Si vous voulez prendre tous les aspects de votre investissement locatif jusqu’à la revente, vous devrez faire un calcul de VAN (Valeur Actuelle Nette) et un calcul de tri (Taux de Rendement Interne).

Ces indicateurs financiers sont les plus complets pour analyse un investissement immobilier ou un investissement financier.

La Valeur Actuelle Nette (VAN) vous donne le gain financier supplémentaire que vous apportera votre investissement immobilier par rapport à un placement de référence. Dans LyBox, nous utilisons un placement de référence en assurance vie à 2%/an

Le Taux de Rendement Interne (TRI) est un taux moyen global de rentabilité annuelle de l’argent investi entre l’achat et la revente. C’est la mesure la plus précise car elle prend aussi en compte l’effet de levier bancaire.

Ces indicateurs de rentabilité sont détaillés dans notre documentation : Comment analyser financièrement un investissement locatif?

Faire une offre d’achat pour un bien immobilier

Une bonne négociation en immobilier doit être argumentée

En général, vous devrez faire une petite négociation pour arriver à votre objectif de rentabilité. Vous pouvez utiliser le simulateur de négociation pour savoir à quel prix faire votre offre d’achat.

Pensez à prendre un peu de marge, car le vendeur va souvent faire une contre-offre à un prix plus élevé. Exemple: si vous avez un objectif de rendement net à 7%, faites une offre d’achat qui vous donnerait un rendement net de 7,5% ou 8% pour avoir de la marge et vous retrouver avec vos 7% à la fin de la négociation. Et puis, avec un peu de chance, vous aurez une offre acceptée directement et un rendement locatif à 8%.

Modèle d’offre d’achat immobilière gratuite

Une offre d’achat doit être argumentée, surtout si la négociation est importante. Vous devez indiquer pourquoi vous pensez que le prix demandé est trop élevé. Généralement, ce sera à cause des travaux de rénovations, mais vous pouvez aussi comparer par rapport à des ventes similaires dans le quartier, ou alors indiquer que les logements sont loués et que vous aurez donc moins de liberté une fois propriétaire.

Pour être valable, une offre d’achat doit contenir certains éléments légaux. Nous vous proposons un modèle d’offre d’achat validé à télécharger gratuitement

Offert : Modèle d’offre d’achat immobilière

Offre d’achat acceptée, direction le compromis de vente et le prêt immobilier

Faire contresigner une offre d’achat acceptée

Votre offre d’achat est acceptée? Félicitations! Vous êtes en bonne route pour devenir propriétaire. Une fois l’offre d’achat validée, il faudra prendre rendez-vous avec les notaires pour signer un compromis de vente ou bien une promesse de vente.

Entre l’acceptation de l’offre d’achat et la signature du compromis de vente, il peut parfois se passer plusieurs semaines voir 1 mois. Il arrive souvent que les vendeurs acceptent les offres «à l’oral». Ne vous faites pas avoir, il est indispensable de faire contresigner l’offre d’achat par le vendeur pour bloquer la vente. Une acceptation orale n’a aucune valeur juridique. Si le propriétaire reçoit une offre plus élevée ou décide simplement de ne plus vendre, vous ne pourrez rien faire. En revanche si l’offre est contresignée, le vendeur est obligé légalement d’aller à la vente ou de vous verser des indemnités.

Prendre son propre notaire pour analyser le compromis et les conditions suspensives

Pour établir le compromis, nous vous conseillons d’avoir votre propre notaire pour vous représenter jusqu’à la vente. Sachez qu’il est tout à fait possible d’avoir un notaire acheteur et un notaire vendeur, et que cela ne coute pas plus cher. Les notaires vont simplement se répartir les frais de notaires liés à la vente.

Avoir votre propre notaire vous permet d’avoir un professionnel qui défend vos intérêts. Le notaire vendeur est censé être neutre, mais son client reste le vendeur, pas l’acheteur.

Votre notaire pourra vous accompagner pour analyser le compromis de vente et les conditions suspensives d’achats. Les conditions suspensives décrivent les situations dans lesquels vous avez la possibilité d’annuler la vente sans avoir à payer d’indemnités au vendeur.

La condition suspensive la plus courante est celle d’obtention du prêt immobilier. Vous allez indiquer le montant que vous allez demander pour financer votre projet locatif, mais aussi le taux maximum et la durée minimale sur laquelle vous voulez faire ce prêt. Si vous recevez plusieurs refus (en général 2) de la part des banques pour vous financer sur ce projet immobilier, alors vous aurez le droit d’annuler la vente sans frais.

Si l’acheteur ou le vendeur souhaite annuler la vente après la signature du compromis, et que cette situation n’est pas indiquée dans les conditions suspensives, il devra verser une indemnité à la partie adverse. Cette indemnité est généralement égale à 10% du prix du bien.

Faire des devis de travaux de rénovations de votre bien immobilier

Si vous prévoyez d’effectuer des travaux, vous aurez besoin de devis à présenter à la banque. Sans devis, la banque ne pourra pas vous financer le montant des travaux.

Nous vous conseillons d’avoir 3 devis différents pour vos travaux, cela vous permettra de comparer les prix et de travailler avec l’entreprise qui vous parait la plus professionnelle.

Ne perdez pas trop de temps pour faire vos visites avec les artisans. Ils sont souvent très occupés. Avoir un rendez-vous peut prendre plusieurs jours voire plusieurs semaines, idem pour obtenir un devis après la visite.

Comme pour les visites, vous pouvez vous organiser une journée sur le chantier et faire passer les entreprises les unes après les autres. Prévoyez plus de temps que pour la visite, car il faut souvent discuter avec l’entreprise pour décider les travaux qui sont nécessaires et ceux qui ne le sont pas.

Pour avoir des devis comparables entre toutes les entreprises, nous vont conseillons de leur fournir un cahier des charges qui décrit tous les travaux que vous souhaitez réalisés. Cela vous permettra d’avoir des devis à prestation équivalentes et donc comparables.

La recherche d’un financement bancaire: le prêt immobilier

Après la signature du compromis, vous devrez partir en recherche d’un prêt immobilier. Pour cela, consultez plusieurs banques et présentez-leur votre projet d’investissement. Vous pouvez consulter votre banque habituelle mais aussi des banques dans lesquels vous n’êtes pas client. Ils vont souvent être prêts à vous faire des taux avantageux pour vous acquérir en tant que client.

Pour un projet d’investissement locatif, vous devez paraitre professionnel devant le banquier, comme si vous dirigiez une petite entreprise. Il faudra faire un dossier bancaire soigné qui décrit votre situation personnelle et une analyse poussée de votre projet.

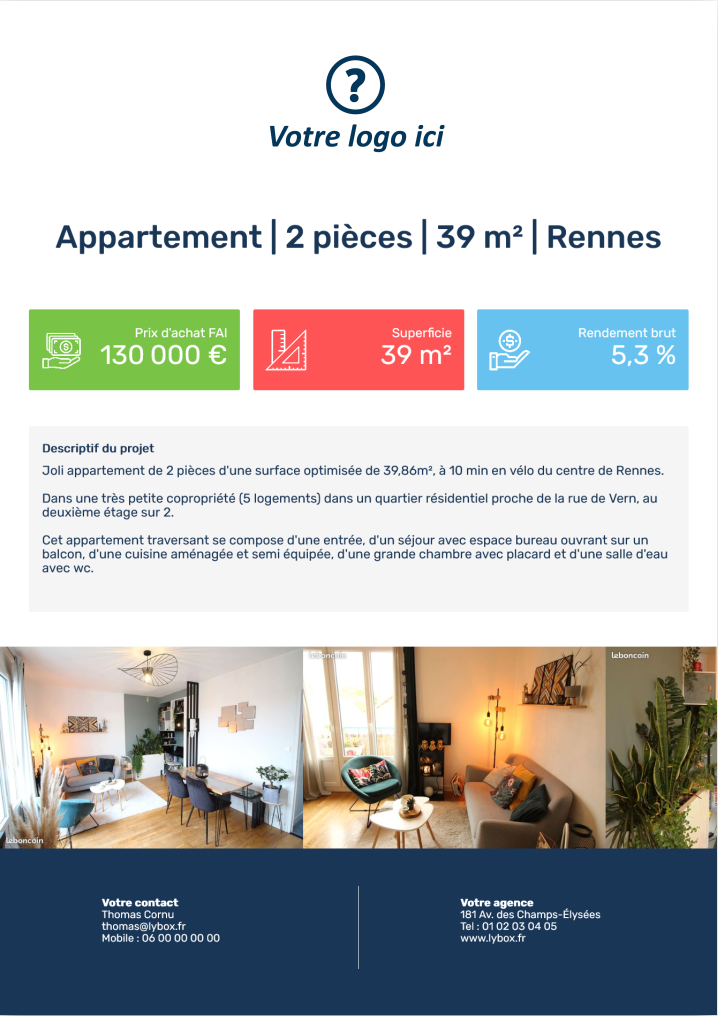

LyBox vous donne la possibilité de générer automatiquement un rapport d’analyse PDF pour chaque annonce. Ce rapport présente le bien, le marché immobilier, la rentabilité, une analyse patrimoniale et enfin une analyse fiscale. Ce rapport vous permettra de compléter votre dossier bancaire et de passer pour un vrai professionnel auprès de la banque.

Ne perdez pas de temps pour faire vos demandes de prêt immobilier. Le montage du dossier peut prendre plusieurs semaines, idem pour la décision. Vous pouvez commencer à faire votre demande dès que vous avez signé le compromis, et vous fournirez les devis travaux une fois que les entreprises de travaux vous les aurons fournis

Réaliser les travaux de rénovation et mettre en location

Félicitation, vous êtes l’heureux propriétaire d’un nouvel investissement locatif! Vous pouvez maintenant vous lancer dans les travaux de rénovation et la mise en location de votre bien

Faire le suivi de chantier

La phase de travaux n’est pas à négliger. Même si vous déléguez les travaux à une entreprise de rénovation, il faudra vous rendre régulièrement sur le chantier pour vérifier l’avancement et que tout est fait comme vous l’avez demandé.

Avant de débuter le chantier, il faudra affiner votre cahier des charges et éventuellement les devis. Il est toujours difficile de voir du premier coup tous les travaux qui seront nécessaires. Vous allez souvent vous rendre compte que vous avez oublié certains postes de travaux lors de vos premières visites, ou bien vous allez changer d’avis.

Faites valider tous les choix de matériaux avec l’entreprise, elle saura vous conseiller sur les produits à utiliser. Attention à ne pas prendre des matériaux premier prix, même si vous avez l’impression de faire une bonne affaire, ces matériaux sont en général de mauvaise qualité et vont s’user très vite dans le temps.

Pour du locatif, l’objectif n’est pas de faire du luxe, mais de faire une rénovation de qualité avec des matériaux résistants, qui seront durables dans le temps et que vous ne serez pas obligé de changer tous les ans. Il vaut mieux payer un peu plus cher dans les travaux tout de suite et acheter votre tranquillité pour les prochaines années.

Au début du chantier, l’entreprise va vous demander un acompte sur les travaux pour lancer l’achat des matériaux. Cet acompte ne doit pas dépasser 30% du montant total du devis. Ensuite, vous devrez réceptionner les travaux et valider ce qui a été fait. C’est uniquement une fois que les travaux sont validés que vous allez payer la totalité du devis.

Mettre en location soi-même ou passer par une agence immobilière?

Votre appartement est prêt à être louer, vous devez maintenant le mettre en location et trouver votre locataire.

La gestion locative seul

Si vous êtes proche de votre bien, vous pouvez essayer de le louer vous-même. Vous devrez donc organiser les visites, récupérer les documents auprès des locataires, établir le bail de location et réaliser l’état des lieux d’entrée. Il y a beaucoup de modèles de documents en ligne pour vous aider dans ces étapes.

Une fois votre locataire en place, ce sera à vous de faire la gestion locative. Vous devrez répondre au téléphone et résoudre les différents problèmes que peut avoir le locataire. Certains sont plus demandeurs que d’autres. Sur un appartement neuf, il n’y a en général pas beaucoup de problème et il y a des chances que votre locataire vous laisse tranquille, mais rien n’est sur

La gestion locative par agence immobilière

Si vous ne voulez pas vous embêter avec la mise en location et la gestion de votre bien. Vous pouvez passer par une agence immobilière qui s’occupera de cette partie pour vous.

Cette solution est particulièrement recommandée si vous habitez loin de votre bien. Il est compliqué d’organiser des visites pour la mise en location si vous êtes à plusieurs heures de route de votre investissement locatif.

Evidemment, cette gestion locative par agence a un coût, qui est séparée pour la partie mise en location et pour la partie gestion locative:

- Pour la mise en location, les visites, la rédaction du bail et l’état des lieux, les agences facturent entre 50% et 100% du loyer de l’appartement. Le propriétaire et le locataire doivent tous les 2 payer la même somme

- Pour la gestion locative, les agences facturent entre 5% et 8% du montant du loyer tous les mois

Tous ces frais sont déductibles de vos revenus locatifs et vous permettent donc de faire des économies d’impôt sur votre revenus locatif, mais cela reste tout de même un coût. C’est à vous de décider si vous préférez payer pour votre tranquillité ou alors vous lancer vous-même dans la gestion.

C’est une bonne chose de commencer par faire soi-même la gestion, afin de se rendre compte du travail que cela implique, puis de déléguer au fur et à mesure que votre parc immobilier grossit

Conclusion

Bravo! Vous êtes arrivé au bout de ce guide pratique de l’investissement locatif. Vous avez maintenant tous les éléments pour vous lancer dans la recherche de vos futurs investissements locatifs.

L’application LyBox a été conçue par des investisseurs immobiliers pour les investisseurs immobiliers. Cette application tout en un a pour objectif de vous accompagner dans toutes les étapes de votre recherche et jusqu’à l’achat de votre projet immobilier.

Si vous êtes arrivés au bout de ce guide, c’est que vous êtes motivé pour vous lancer dans l’investissement immobilier et pour passer à l’action. J’ai le plaisir de vous offrir un bon de réduction de 10% pendant 12 mois à valoir sur votre premier abonnement LyBox afin de passer à la vitesse supérieure dans vos investissements!

Utilisez le code «GUIDEPRATIQUE» au moment du paiement de l’abonnement de votre choix pour bénéficier de 10% de réduction pendant 12 mois.

A très vite dans la communauté LyBox

Articles similaire

Estimer les loyers

Affinez votre calcul en estimant un loyer cohérent avec le marché local.

Cet outil vous permet de vérifier si le montant envisagé est réaliste et d’ajuster votre

simulation au plus proche de la réalité.

Calculer le cash flow

Validez l’impact réel de votre investissement sur votre budget mensuel.

En intégrant charges, mensualités et fiscalité, cet outil vous aide à comprendre si

votre

projet génère du cash-flow positif ou non.

Trouver des biens rentables

Identifiez des biens alignés avec vos critères grâce à notre moteur de

recherche immobilier.

Passez de la simulation à l’investissement concret.