Comment analyser financièrement un investissement locatif ?

Nos dernières annonces rentables

Voir plus d’annonces

→

Envie de trouver des biens rentables rapidement ?

LyBox est le seul outil qu’il vous faut pour analyser le marché immobilier, trouver des biens rentables et calculer votre fiscalité immobilière sans sacrifier votre temps libre.

Essai gratuit 7 jours →L’investissement immobilier est l’investissement préféré des Français. C’est un placement tangible, peu risqué et avec un rendement intéressant. Pourtant, un investissement locatif, c’est un investissement financier comme un autre et il est indispensable de maitriser les indicateurs de performance de votre projet locatif.

Dans l’investissement locatif, on parle de rentabilité locative, de rendement locatif, de cash flow, de TRI, de VAN, avec ou sans charges, avec ou sans impôts … Bref, de quoi rapidement ne plus savoir ou regarder.

Nous allons analyser les définitions de tous les indicateurs d’un investissement locatif, les formules de calcul mais aussi à quel moment vous devez utiliser un indicateur plutôt qu’un autre.

Définition et calcul du rendement locatif

Le rendement locatif est l’indicateur roi de votre investissement locatif, celui qui est le plus utilisé et l’un des plus importants. Il peut se comparer avec les rendements des autres placements financiers que vous avez. De façon générale, un rendement indique quel est le pourcentage de votre investissement initial qui est généré par votre investissement, qu’il soit immobilier, financier ou autre. Il existe plusieurs méthode pour calculer le rendement locatif d'un investissement :

Calcul de rendement locatif brut

Dans le cas de l’investissement immobilier, le rendement locatif se calcule en divisant les loyers annuels du bien immobilier par le montant total de l’opération (Prix d’achat, frais de notaires, travaux de rénovations, frais bancaires, frais de recherche …)

Attention, cette version du rendement est ce qu’on appelle le rendement locatif brut. C’est un rendement qui ne prend pas en compte les charges que vous aurez à payer en tant que propriétaire bailleur ni les impôts sur vos revenus locatifs. Il existe donc 2 autres définitions du rendement locatif : Le rendement locatif net et le rendement locatif net net (ou net d’impôts)

Exemple

Vous achetez un appartement pour 80.000€ frais

d’agence inclus, avec 20.000€ de travaux, 7.000€ de frais de

notaire,

2.000€

de

frais bancaire et vous avez un loyer de 1.000€.

Le rendement locatif brut de cet investissement sera de 11% brut.

Calcul de rendement locatif net

Pour calculer le rendement locatif net, il faut reprendre la formule précédente et retirer aux loyers annuels les charges que vous aurez à payer en tant que propriétaire bailleur. Le dénominateur lui, ne change pas dans le calcul.

Si l’on reprend notre exemple précédent mais que l’on compte

une taxe foncière de 1000€/an et des charges de copropriétés de

800€/an,

le

rendement locatif net de notre investissement devient 9,3%.

Suivant votre stratégie et le type d’achat que vous faite, vos charges ne seront pas les mêmes. Nous vous avons sélectionné les 7 charges les plus courantes pour les propriétaires bailleur :

- La taxe foncière : Cet impôt local est dû par tous les propriétaires

- L’assurance PNO (Propriétaire Non Occupant) : Cet assurance est fortement recommandée et vous permet d’être assuré si l’assurance de votre locataire n’est pas suffisante.

- Les charges de copropriétés et de syndic : Obligatoire sauf pour les achats en mono-propriété, ce qui est le cas pour les immeubles de rapport (IDR) par exemple.

- Frais de gestion par agence : Ils se situent entre 5% et 9% des loyers que vous percevez et peuvent être évités si vous êtes prêt à faire la gestion vous-même.

- Assurance GLI (Garantie Loyer impayé) vous permet d’être couvert en cas d’impayés de vos locataires, mais attention aux périodes de carence.

- Les frais d’entretiens : Souvent négligés, ils sont pourtant inévitable pour entretenir et maintenir votre logement en bon état.

- La vacance locative : Ce n’est pas une charge en tant que tel, mais il faudra tout de même l’intégrer à votre calcul de rendement locatif net pour être le plus précis possible.

Calcul de rendement locatif net net

Enfin, pour avoir la vision la plus réaliste possible sur le rendement de votre investissement, il faudra intégrer les impôts que vous devrez payer sur vos revenus locatifs.

En reprenant la formule précédente, nous allons retirer des loyers annuels les impôts à payer chaque année.

Les impôts que vous devrez payer vont dépendre de votre situation personnelle, du choix fiscal de votre investissement locatif, mais aussi de l’année à laquelle vous faite le calcul.

En effet, les rendements locatifs brut et net sont plutôt stables dans le temps. En revanche, il arrive souvent que sur les premières années de votre investissement locatif, vous ayez beaucoup de charges à déduire (travaux de rénovations, amortissement du bien …) et que cela vous permette de ne pas payer d’impôts sur vos revenus locatifs. Dans ce cas, le rendement net net est le même que le rendement net. Cependant, au bout d’un certains nombres d’années, vous aurez à payer des impôts et le rendement net net va donc baisser instantanément.

C’est l’une des raisons qui font que le rendement net net est assez peu utilisé par les investisseurs. On utilisera la plupart du temps le rendement brut et ensuite le rendement net pour préciser le projet.

Exemple

Dans notre exemple, nous pouvons considérer un investisseur

qui à choisit le régime du revenus foncier au forfait, avec une TMI de

30% et

des prélèvements sociaux de 17,2%.

Cet investisseur immobilier va payer des impôts sur 70% des loyers au taux de

47,2%,

soit un total de 3965€.

Le

rendement locatif net d’impôts est donc de 5,7%,

très différent du rendement

locatif brut initial.

Définition et calcul de la rentabilité locative

La rentabilité est un terme que l’on entend beaucoup de la part des investisseurs locatifs. On cherche à savoir « si le projet est rentable » ou « calculer la renta du projet ».

Pourtant, les calculs qui sont faits par ces investisseurs sont les mêmes que pour le rendement locatif, comme nous venons de le voir. Finalement, quelle est la différence entre le rendement locatif et la rentabilité locative d’un bien immobilier ?

La plupart des investisseurs font en réalité un abus de langage, car ce qu’ils appellent « rentabilité locative » c’est en fait le rendement locatif. Le rendement locatif permet de comparer le coût total du projet avec les loyers qui vont être générés, mais sans prise en compte de la potentielle prise de valeur que votre bien immobilier gagne tous les ans.

Exemple

Vous achetez un appartement pour 120.000€ frais

d’agence inclus, avec 40.000€ de travaux, 10.000 de frais de notaire, 2.000 de

frais bancaire et vous avez un loyer de 1.200€.

Le rendement locatif brut de

cet investissement sera de 8,4% brut..

C’est ici qu’intervient la rentabilité locative ! Contrairement au rendement, elle prend en compte l’évolution de valeur de votre bien immobilier dans le temps.

Reprenons notre exemple précédent et considérons que vous avez acheté votre appartement dans une ville dynamique ou les prix de l’immobilier montent. Vous pouvez estimer que votre appartement va gagner 5000€ de valeur tous les ans et intégrer ce chiffre dans le calcul de la rentabilité locative.

En reprenant les mêmes chiffres on arrive sur une rentabilité locative de 11,3%, tout de suite plus intéressant !

Cet indicateur permet donc de comparer des investissements locatifs patrimoniaux (rendement locatif faible mais potentiel de plus-value élevé) avec des investissements locatifs dit « de rendement » (fort rendement locatif mais potentiel de plus-value faible), ce qui n’est pas possible avec le rendement locatif.

Comme pour le rendement, il est possible faire un calcul de rentabilité nette (en prenant en compte les charges) ou un calcul de rentabilité nette nette (en prenant en compte les impôts) de la même façon que précédemment, vous avez compris.

Simulateur de rendement locatif

- Calculez rapidement le rendement brut, le rendement net et le rendement net d'impot de votre projet

- Calculez l’impôt sur le revenu locatif et comparez les régimes fiscaux (Foncier, LMNP, SCI à L’IR, SCI à L’IS...)

Définition et calcul du cash flow immobilier

Autre terme que l’on entend très souvent de la part des investisseurs immobilier, c’est celui du cash-flow. On a souvient l’impression qu’il est l’indicateur ultime, celui que tout le monde cherche, qu’il faut à tout prix maximiser… Voyons cela en détail

Définition du cash flow

Commençons par la définition et le calcul du cash flow en immobilier. Le cash flow se calcul de manière annuelle ou mensuelle, en faisant la différence entre les produits encaissés (les loyers en immobilier) et les charges décaissés (les mensualités, charges et impôts).

Comme pour le rendement locatif, on parle de cashflow brut, cashflow net et cashflow net net. Le cashflow brut ne prend pas en compte les charges et les impôts, le cashflow net prend en compte les charges mais pas les impôts, et le cashflow net net prend tout en compte, il correspond au vrai montant que vous toucherez à la fin du mois

Cet indicateur de trésorerie vous permet de connaitre les flux de cash que va générer votre investissement, il dépend du rendement de votre investissement mais aussi de votre situation personnelle et de la taille du projet.

Exemple concret de calcul de cashflow

Cas simple d’un investissement au forfait

Encore une fois, nous allons rester dans un cas simple pour l’exemple. Nous allons considérer que vous louez l’appartement en nu (pas de meubles) et que vous avez opté pour le régime du Foncier au forfait.

Dans ce cas précis, vous avez un abattement forfaitaire de 30% sur vos loyers. C’est-à-dire qu’au lieu de payer des impôts sur nos 500€ de loyer, nous allons les payer sur 500 * (1-0,3) = 350€. En contrepartie, nous ne pouvons pas déduire les charges que nous payons pour cet investissement locatif (travaux, intérêts d’emprunts, assurance, TF …).

Sur ces 350€ de base imposable, nous allons payer notre Tranche Marginale d’Imposition ainsi que les prélèvements sociaux (CSG/CRDS). On considère une TMI à 30%. Le taux des prélèvements sociaux est de 17,2% à l’heure où j’écris ces lignes, ce qui nous fait un total de 47,2% d’imposition.

On obtient le montant de notre impôt avec le calcul suivant : 350 * 0,472 = 165,2€.

| Entrée / Dépense | Montant |

|---|---|

| Loyer | 500 € |

| Mensualité de crédit | – 300 € |

| Taxe foncière et PNO | – 50 € |

| Impot sur le revenu | – 165,2 € |

| Cashflow net d'impots | -15,2 € |

Notre cash-flow net net devient donc : 500 – 300 – 50 – 165,2 = -15,2€

Oups, nous sommes en cash-flow négatif. Même si cela ne fait pas vraiment plaisir, ce calcul représente le vrai montant que vous allez recevoir ou devoir payer tous les mois, il est indispensable de le calculer avant de se lancer dans un investissement.

On constate qu’un projet peut paraître très intéressant quand on regarde uniquement le cash-flow brut (+200€ dans notre exemple) alors qu’en réalité nous allons devoir faire un effort d’épargne tous les mois une fois que l’on prend en compte les charges et les impôts sur les revenus locatifs (-15,2 €)

Cas d’un régime fiscal plus complexe

Dans l’exemple précédent, nous avons choisi le régime du Foncier au forfait pour les calculs restent simple. Dans la réalité, rare sont les investisseurs qui font ce choix. Les régimes les plus couramment utilisés sont les suivants :

- Foncier au réel

- Loueur Meublé Non Professionnel (LMNP) au réel

- SCI à l’Impôt sur les Sociétés (IS) ou Impôt sur le Revenu (IR)

Le problème de tous ces régimes fiscaux, c’est que leur estimation est plus compliquée mais surtout que les impôts à payer ne sont pas régulié dans le temps. Sans rentrer dans le détail de ces différents régimes fiscaux, vous allez souvent avoir très peu voir pas d’impôts à payer pendant les premières années de détention de votre bien, mais ils augmenteront fortement ensuite.

Par conséquent, vous ne pouvez plus calculer un cashflow unique, il vous faut un cash-flow par année. A ce niveau, on ne peut plus faire le calcul de tête ou sur papier (sauf en faisant des hypothèses simplificatrices et donc imprécises). Il vous faudra utiliser un bon fichier Excel si vous avez la patience d’en faire un, ou utiliser un simulateur en ligne.

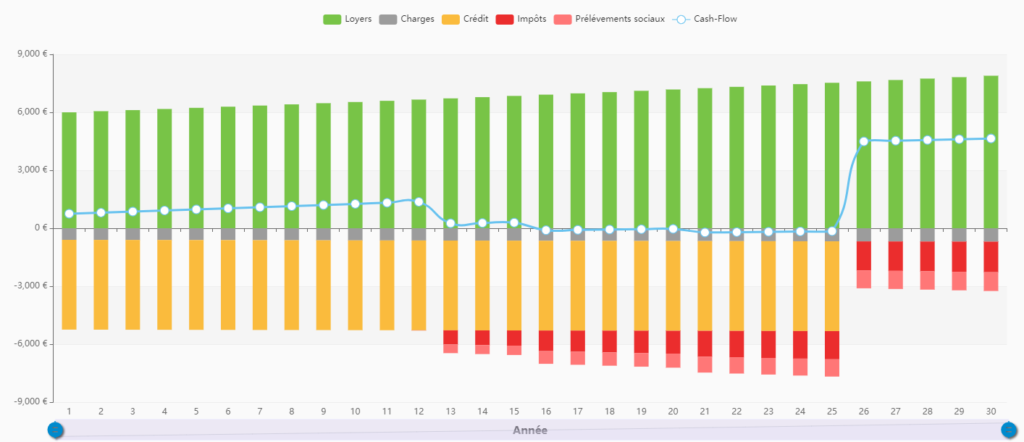

J’ai repris les chiffres de notre exemple et j’ai fait une simulation sur le simulateur LyBox pour le régime du LMNP. J’ai considéré un achat de 100.000 sans travaux et avec 2000€ d’ameublement.

En vision graphique :

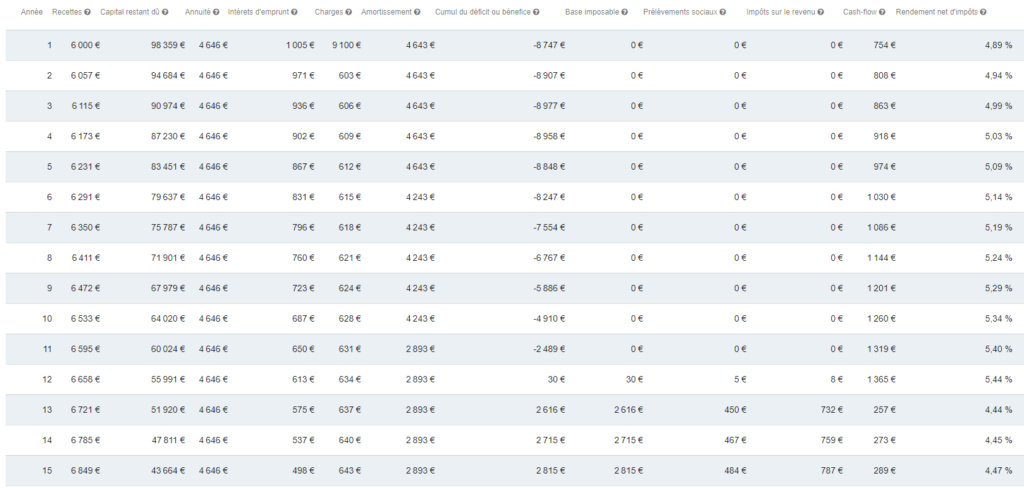

Et en vision tableau pour plus de précision (les 15 premières années) :

Vous pouvez vous amusez à faire de même avec les autres régimes fiscaux pour pouvoir les comparer.

Vous pouvez voir que lors des premières années le CF est largement positif car il n’y a pas d’impôts. En revanche à partir de l’année 13, les revenus locatifs ne couvrent plus le coût du prêt et de toutes les dépenses.

La stratégie contre ce problème et optimiser votre investissement : effectuer des travaux ou revendre et acheter un nouveau projet, pour encaisser une plus value et repartir à 0 sur vos amortissements (Peut être le sujet d’un prochain article !)

Récapitulatif des différents types de cash flow en immobilier

Vous savez maintenant calculer les 3 différents cashflow immobilier les yeux fermés. Comme nous l’avons vu, les chiffres obtenus sont très différents. Prenez le temps de calculer un cash-flow net net, ou vous risquez d’avoir de mauvaises surprises et de voir un cashflow positif devenir négatif une fois toutes les dépenses comptabilisées.

Petit récapitulatif de ce que nous avons vu avec un exemple concret sur un projet de location d’un studio sans travaux au prix de 48 000 € avec un prêt à 4% sur une durée de 20 ans :

Récapitulatif des chiffres de projet :

- Loyers : 500 €/mois

- Mensualités de crédit : 300€

- Total de dépenses :

- Taxe Foncière : 500 €/an

- Assurance PNO : 100 €/an

- Régime fiscal : Foncier au forfait

- TMI de l’investisseur : 30%

| Méthode de calcul | Résultat dans notre exemple |

|---|---|

| CF Brut | +200€ |

| CF Net | +150€ |

| CF Net d’impôts | -15,2€ |

Le cash flow est un indicateur de trésorerie, pas de performance

Le cashflow très souvent utilisé pour savoir si un projet est intéressant ou non. Pourtant nous allons voir qu’il n’est pas le meilleur indicateur pour choisir votre investissement locatif.

En effet, le rendement locatif est un véritable indicateur de « performance » c’est-à-dire qu’il va mesurer à quel point votre investissement vous rapporte de l’argent dans le temps. En revanche, le cash flow, que ce soit pour une entreprise classique ou pour un investissement immobilier, est un indicateur de « trésorerie », son utilité est de connaitre la liquidité qui sera généré par votre investissement à chaque instant.

Vous allez me dire, mais c’est un peu pareil non ? Et bien pas vraiment. Même si les deux sont corrélés, c’est-à-dire qu’un investissement avec un fort rendement locatif à plus de chance d’avoir un cashflow élevé, ce n’est pas tout le temps vrai.

Rendement locatif vs Cashflow en immobilier

Prenons l’exemple d’un investissement locatif à 100.000€ et 1.000€ de loyer mensuel. Cet investissement à un rendement brut de 12%, peu importe la façon dont vous l’achetez, il représente la performance du projet.

En revanche, son cashflow va dépendre de votre prêt immobilier : Avec un crédit sur 20 ans, la mensualité sera d’environ 521€, soit un cashflow de 479€. Mais si le prêt est sur 25 ans, la mensualité passe à 439€ et donc le cashflow augmente à 561€, pourtant l’appartement n’a pas bougé, c’est toujours le même projet. Même constat si vous mettez de l’apport dans votre prêt immobilier, le cashflow augmente, mais le projet n’est pas plus rentable.

Autre exemple que l’on rencontre souvent, ce sont des investisseurs qui comparent les cashflow du projet qui ne sont pas au même prix. Si on compare 2 projets différent que se passe-t-il ?

Le projet n°1

Le projet est au prix de 100.000 € pour 1.000 € de loyer soit à un rendement brut de 12% et un cashflow de 521€ pour un prêt sur 20 ans.

Le projet n°2

Le projet est à 200.000 € avec un loyer de 1.700 € soit un rendement brut de 10,2% mais un cashflow de 648€.

La question est, quel projet choisir ? Celui avec le meilleur rendement ou celui avec le meilleur cashflow ?

Le projet n°1, par rapport au montant investi, est plus intéressant que le projet n°2, c’est celui qui vous permettra d’avoir la meilleure performance sans avoir à trop détériorer votre taux d’endettement.

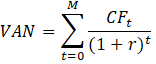

Définition et calcul de la VAN (Valeur Actuelle Nette)

La Valeur Actuelle Nette (VAN) est un indicateur financier assez peu utilisé dans l’investissement immobilier. C’est pourtant un indicateur très puissant permettant de comparer plusieurs investissements entre eux (immobilier et/ou financiers) et de prendre en compte tous les éléments du projet, notamment la revente du bien immobilier, contrairement au rendement locatif.

La VAN analyse les cashflow futur de votre investissement immobilier par rapport à un placement de référence. Les différents cashflow d’un investissement immobilier peuvent se décomposer en :

- L’acquisition du bien (apport sur le projet immobilier).

- Les cashflow positifs ou négatifs pendant les années de détentions du bien.

- Revente du bien avec plus ou moins-value.

Ces différents cashflow sont actualisés financièrement pour prendre en compte la dévalorisation de l’argent dans le temps au taux du placement de référence.

La valeur actuelle nette vous donne l’excédent ou la perte de trésorerie de votre investissement par rapport au placement de référence.

Avec :

- t représente la période en cours (le mois pour un investissement immobilier).

- M désigne la maturité en mois de l’investissement.

- CF représente le flux de trésorerie durant la période t.

- r représente le taux d’actualisation choisi.

Dans LyBox, nous utilisons un taux d’actualisation à 2%, qui correspond à la rémunération moyenne d’un placement en assurance vie.

La VAN de votre investissement immobilier vous permet donc de savoir s’il est plus intéressant de placer votre apport dans un investissement immobilier ou dans une assurance vie à 2%

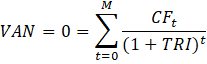

Définition et calcul du TRI (Taux de Rendement Interne)

Le Taux de Rendement Interne (TRI) est directement reliée à la VAN. Il permet également de mesurer la performance de son investissement sur toute sa durée, mais il ne se compare pas à un placement de référence.

En réalité, le TRI cherche à trouver le taux du placement de référence qu’il faudrait obtenir pour que le VAN soit de 0€. Il se calcule en résolvant l’équation suivant :

En isolant l’investissement de départ (noté I), en t=0, on obtient :

Ce qui revient à dire que :

Avec :

- t représente la période en cours (le mois pour un investissement immobilier).

- M désigne la maturité en mois de l’investissement.

- CF représente le flux de trésorerie durant la période t.

- TRI représente le Taux de Rendement Interne, qui annule la VAN.

Contrairement au rendement locatif, le TRI vous permet de prendre en compte l’effet de levier bancaire mais aussi la revente de votre bien immobilier. Beaucoup utilisé dans les pays anglo-saxon, le TRI est un indicateur incontournable de la performance d’un investissement. Là où le rendement locatif est une mesure de performance d’un bien immobilier, le TRI est un indicateur de performance de votre investissement (l’argent que vous avez investi dans le projet), qui prend en compte le financement du projet et la stratégie de sortie.

Articles similaire

Estimer les loyers

Affinez votre calcul en estimant un loyer cohérent avec le marché local.

Cet outil vous permet de vérifier si le montant envisagé est réaliste et d’ajuster votre

simulation au plus proche de la réalité.

Calculer le cash flow

Validez l’impact réel de votre investissement sur votre budget mensuel.

En intégrant charges, mensualités et fiscalité, cet outil vous aide à comprendre si

votre

projet génère du cash-flow positif ou non.

Simulateur de rendement

Analysez le cashflow et le rendement de votre investissement

Le calcul de rendement peut être long et source d'erreur. Grace aus simulateurs LyBox,

le

calcul est automatique,

rapide et fiable.