Utilisez notre simulateur gratuit pour calculer facilement la rentabilité locative de votre

projet.

Notre calculette prend en compte votre budget global vos loyers mensuels et vos charges.

👉 Calculez votre rentabilité locative maintenant.

300+ avis clients

4.9 sur Google

4.7 sur Truspilot

Les calculs et les simulations de fiscalités immobilières

effectuées dans LyBox sont validés et certifiées

par un cabinet fiscal indépendant.

Comment utiliser notre simulateur de rendement locatif ?

Parce qu’en immobilier, chaque erreur peut coûter très cher, il est indispensable de faire les

bonnes projections et de ne rien oublier.

Chez LyBox, on vous accompagne dans tous vos calculs de rentabilité en prenant en

compte les dernières obligations légales des propriétaires.

Que vous soyez débutant ou investisseur confirmé, ce guide complet + simulateur interactif vous

explique chaque étape du calcul de la rentabilité locative.

Vous êtes en phase de découverte ? Avant d'utiliser le simulateur, parcourez notre

guide complet pour bien débuter et

comprendre les notions de rendement brut, net et net-net.

Renseignez les chiffres de votre achat

La performance de votre investissement immobilier est directement corrélée au prix d'acquisition

du bien.

Un bon simulateur doit vous permettre de renseigner tous les frais liés à

l'achat :

le prix de vente, les frais de notaires, les frais bancaires, les frais d'agence ...

De plus grâce à une analyse du marché immobilier intégrée automatiquement toutes les annonces,

vous pouvez facilement comparer aux dernières ventes immobilières dans le secteur.

Le but premier d'investir dans l'immobilier est de percevoir des loyers pour rembourser votre

crédit immobilier.

Sur notre simulateur, vous pouvez renseigner les recettes de tous les appartements mais aussi de

chaque chambre pour de la colocation ou le prix à la nuitée pour une location courte durée type

AirBNB

Pour être sûr de fixer le bon montant, une estimation de loyer est proposée à partir de

l'analyse du millier d'annonces de votre secteur.

N’oubliez pas les charges

De nombreuses charges doivent être comptabilisées pour connaître avec précision la performance

réelle de vos investissements immobiliers.

En effet, en tant que propriétaire bailleur vous devez vous assurez, payer la taxe foncière,

entretenir le bien, vacance locative et éventuellement payé une agence de location ...

Renseigner tous les frais

dans le simulateur est essentiel pour obtenir une estimation financière juste et précis.

Calcul de la rentabilité de votre investissement locatif

Le simulateur calcul le rendement (brut et net) en quelques clics.

Que ce soit pour une annonce "off market" ou directement via une annonce en ligne,

LyBox calcule et rajoute ses informations automatiquement.

Soyez sûr de ne plus faire d’erreurs et de ne rien oublier.

Intégrez un emprunt immobilier

Le crédit immobilier n'a aucun impact sur votre rendement mais est extremement important

pour le calcul du cashflow.

Renseignez le montant de votre apport, votre taux de crédit immobilier ainsi que l'assurance.

Le simulateur s’occupe de determiner la mensualité de votre prêt et de l’intégrer dans votre

simulation.

Explication détaillée en vidéo du calcul de

rendement locatif

Découvrez la vidéo réalisée par LyBox et qui vous explique en

détail "Comment Calculer le rendement locatif d'un

investissement immobilier"

Un simulateur de rendement locatif simple et intuitif

Notre simulateur ci-dessous vous aide dans vos calculs en quelques clics.

Une fois les premières simulations effectuées,

cliquez sur "simulation avancée" pour intégrer les charges, le crédit immobilier et

l'imposition.

Et maintenant ? Affinez votre évaluation grâce à ces outils spécialisés.

Estimer les loyers

Affinez votre calcul en estimant un loyer cohérent avec le marché local.

Cet outil vous permet de vérifier si le montant envisagé est réaliste et d’ajuster votre

simulation au plus proche de la réalité.

La législation et la fiscalité en immobilier sont compliquées et changent très souvent.

Avant de dépenser des centaines de milliers d’euros dans votre projet, il est recommandé d’effectuer

une simulation de votre investissement locatif.

Avec le simulateur LyBox, vous êtes sûr de ne pas oublier de charges propriétaires à payer, de bien

estimer votre rendement et de savoir exactement les impôts à payer.

Les calculs et les simulations de fiscalités immobilières effectuées dans LyBox sont validées et

certifiées par un cabinet fiscal indépendant.

Quel rendement doit on visé ?

En moyenne, les taux vont généralement de 4% à 12%

suivant le type de projet, la localisation et le marché immobilier. À savoir, qu'un taux élevé est

souvent

corrélé un à risque. Il est donc essentiel d’adapter ses attentes en fonction de la zone

géographique choisie et de prendre en compte les spécificités du marché local.

Dans les grandes métropoles comme Paris, les rendements sont souvent plus faibles, autour de 3% à 4%

en raison de des prix d'achat des biens et de l'encadrement des loyers.

Toutefois, dans des villes moyennes ou des zones plus périphériques, les rendements peuvent

atteindre

6% à 9% voire plus, car les prix au m² sont plus accessibles, tout en maintenant une demande

locative

relativement stable.

Enfin, dans les villages ou petites communes, bien que les rendements puissent paraître attractifs,

ils sont souvent liés à une plus faible demande locative et à des risques supplémentaires comme la

vacance prolongée.

Cet indicateur mesure la performance d'un placement immobilier en comparant les

revenus générés par la location du bien avec son prix d'achat et les frais mensuels.

Il est exprimé en pourcentage et indique le rapport entre le montant investi et les

revenus perçus chaque année.

Notre simulateur offre non seulement une grande rapidité, mais garantit également une précision

exceptionnelle.

Il assure une projection réaliste quelles que soient les particularités de votre

investissement.

Souvent, par abus de langage, on emploie "rendement" et "rentabilité" comme si c’était la même

chose.

En réalité, ce sont deux notions différentes qui sont détaillées dans notre article : Comprendre

la différence entre

rendement et rentabilité

Calcul rendement locatif brut

Avant d'entrer dans les détails des calculs de rentabilité locative,

commençons par examiner la méthode la plus simple et la plus directe : la rentabilité brute.

C'est un indicateur qui mesure le rapport entre les loyers perçus et le prix

d'aquisition d'un bien immobilier et des frais engendrés (Travaux, frais de notaire ...).

Il ne prend pas en compte les charges de location payées par le propriétaire ni la

fiscalité.

Pour le determiner, il suffit de diviser le montant annuel des loyers encaissé par le

prix

d'achat total du bien (frais de notaire et travaux inclue)

La formule du rendement brut est : loyer annuel / (prix d'achat du logement + frais de notaires + travaux) x 100

Cette approche offre une première estimation du potentiel d'un investissement immobilier

en ne prenant en compte que le rapport entre le loyer annuel et le prix d'achat du logement.

Calcul rendement locatif net

Passons maintenant à une analyse plus approfondie en considérant les différentes charges associées

à votre investissement pour calculer le rendement net.

C'est aussi un indicateur qui mesure la performance d'un

investissement immobilier mais qui prend en compte les charges et dépenses liées à la

location du bien comme la taxe foncière, l'assurance PNO ainsi que les eventuels charges de

copropriété, frais de gestion, assurances GLI ...

Pour le calculer, il faut retrancher du total annuel des loyers perçus

toutes les charges et dépenses supportées par le propriétaire

La formule du rendement net est : (loyer annuel - taxe foncière - PNO - toutes les charges) / (prix d'achat du logement + frais de

notaires + travaux) x 100

Cette approche offre une vision plus précise de la rentabilité réel après avoir tenu compte des

dépenses inévitables.

Calcul rendement locatif net d'impôts

Enfin, explorons la façon la plus complète pour évaluer la rentabilité locative : la rentabilité

nette-nette.

Le rendement "net-net" (ou net d'impôts) est un indicateur qui permet de mesurer la

performance d'un investissement immobilier en prenant en compte toutes les charges et

dépenses liées à la location du bien, ainsi que la fiscalité comprenant les impôts et prélèvements

sociaux qui sont

dus sur les revenus locatifs.

Pour le calculer, il faut retrancher du montant annuel des loyers perçus toutes

les charges et dépenses supportées par le propriétaire, ainsi que l'impôt et les

prélèvements sociaux dus sur les revenus locatifs.

La formule du rendement net net est : (loyer annuel - taxe foncière - PNO - toutes les charges - impôts et cotisation sociale) / (prix

d'achat du logement + frais de notaires + travaux) x 100

Cette méthode fournit la vision la plus précise mais elle reste complete à calculer au vu de la

complexité et la multiplicité des différents régimes fiscaux.

Le régime fiscal choisi (réel, micro-foncier, micro-BIC, etc...) et les dispositifs de

défiscalisation (comme le Pinel) ainsi que votre revenu peuvent avoir une influence sur le résulat.

À noter : Le prêt immobilier ne rentre jamais dans le calcul de votre

rendement.

Les mensualités de remboursement ne sont prise en compte que dans le calcul du cashflow.

Ainsi les taux de crédit élevés que nous connaissons actuellement n'ont donc pas d'impact sur le

calcul.

Exemple de calcul du rendement locatif

Pour vous aider et être très concret, nous allons détailler étape par étape les 3 formes de

rendement.

Pour ces exemples, nous utiliserons un projet fictif d'un appartement en copropriété à 130 000 €

avec un loyer mensuel de 600 €.

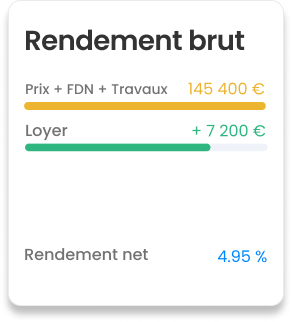

Simulation du rendement locatif brut

Comme vu précedement, pour calculer le rendement brut, il suffit de diviser le montant annuel des

recettes par

le prix d'achat total du bien, puis de multiplier le résultat obtenu par 100.

En reprenant notre exemple précédent, voici le détail du calcul :

Additionner la somme des loyers perçus. Pour un loyer de 600€/mois cela nous

donne 600€ x 12 = 7200 euros/an.

Pour cette projection, aucuns des frais ne sont pris en compte.

Lors de l'achat de l'appartement, nous supposons qu'un léger rafraîchissement

était nécessaire qui a coûté 5 000€ de travaux.

Les frais de notaire représentent 8% du prix du bien, soit 10 400 euros.

Diviser le total des loyers obtenu par le prix d'achat et les frais d'acquisition puis

multiplier le tout par 100 pour obtenir la formule suivante :

7200 / (130 000 + 5 000 + 10 400) x 100 = 4.95%.

Dans cet exemple, le rendement brut est de 4.95%

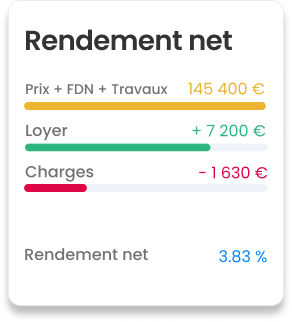

Simulation du rendement locatif net

Pour rappel : pour calculer un rendement locatif net, il faut retrancher du montant annuel des

loyers perçus

toutes les charges et dépenses supportées par le propriétaire

En reprenant notre exemple précédent, voici le détail du calcul :

Le montant du loyer reste inchangé : 600€ x 12 = 7200 euros /an.

Additionner la somme totale des charges supportées par le propriétaire. Prenons un exemple

classique pour un appartement en copropriété avec 600€ de charges de copropriété

annuelles non récupérables, 500€ de taxe foncière, 80€ d'assurance GLI,

250€ d'assurance PNO et une réserve de 200€ pour

d'éventuelles réparations cela donne un total de 1630€ de frais par an.

Soustraire la somme des charges : 7 200€ - 1 630€ =

5 570 euros /an

Les frais d'acquisitions et les travaux restent identiques soit 10 400€ + 5 000€.

Pour le calcul, diviser le total des loyers obtenu amputé des frais

par le prix d'achat et les frais d'acquisition puis multiplier le tout par 100

pour obtenir le rendement net en pourcentage :

(7 200 - 1 630) / (130 000 + 5 000 + 10 400) x 100 = 3.83%.

Dans cet exemple, le rendement net est de 3.83%, ce qui correspond à

un taux de plus d'un point d'écart avec le brut (qui est de 4.95%).

Simulation du rendement locatif net d'impôts

Pour cela, il faut retrancher du montant

annuel des loyers perçus toutes

les charges et dépenses supportées par le propriétaire, ainsi que l'impôt et les

prélèvements sociaux dus sur les revenus locatifs.

L'estimation est plus complexe à determiner car elle dépend du régime

fiscal du propriétaire. Il n'est pas possible de faire un exemple "standard" car selon le système

fiscal choisi, il sera

différent.

Il est donc important d'utiliser un simulateur d'impôts

foncier pour connaître à l'avance votre fiscalité et éviter les mauvaises surprises.

Bonus : La méthode « Larcher » pour estimer rapidement votre rendement

La méthode Larcher est un moyen plus simple d'estimer la rentabilité nette d'un investissement

locatif,

sans la nécessité de comptabilisé toutes les charges en détail.

Cette méthode repose sur le principe selon lequel les charges locatives représentent en moyenne

25 % du loyer annuel.

Ainsi, au lieu de considérer la totalité du loyer annuel, il vous suffit de prendre en compte 75

%

de celui-ci pour estimer la rentabilité nette.

Dans notre exemple précédent d'un appartement en copropriété acheté à 130 000 €, loué à 600 €

par mois. En utilisant la méthode Larcher, le calcul de la rentabilité nette se présente comme

suit :

Ainsi, selon la méthode Larcher, le rendement locatif net de cet appartement en copropriété est

estimé autour de 4,15 %.

Bien que pratique, cette méthode demeure approximative. Le rendement brut de notre exemple étant

de 4.95% et le net est de 3.83%

En resumé

Nous avons exploré ensemble les différentes formules, qu'il soit

brut, net ou net net.

Voici un résumé des points clés à retenir :

Le rendement locatif brut représente le rapport entre les revenus annuels du bien et son

coût total pour le propriétaire, sans tenir compte des charges d'exploitation.

Le net inclut toutes les charges dans le calcul et le net net intègre également les impôts payés

chaque année sur le

bien immobilier.

Le crédit ne rentre pas dans la formule du rendement.

Le rendement peut varier d'une année à l'autre en raison de l'évolution des loyer,

de charges supplémentaires, de modifications de la taxe foncière, de travaux d'entretien ou

de réparations, etc.

Enfin, il ne prend pas en compte le potentiel de plus-value à la revente du bien

contrairement à la rentabilité.

Toutes nos réponses pour comprendre les caractéristiques du rendement locatif

Qu'est ce qu'un bon rendement locatif ?

Un taux brut de 10 % est considéré comme un bon rendement et doit être

votre objectif lorsque vous recherchez un bien hors des grandes métropoles et

zones à forte demande locative.

Si vous investissez dans une zone patrimoniale où les prix ont tendance à monter, un

rendement inférieur peut aussi être une bonne affaire.

Pour en savoir plus consulter notre analyse compléte sur quel est le bon taux de rendement locatif ?

Quel est le taux de rendement locatif en moyenne ?

Le rendement locatif moyen varie généralement entre 4 % et 12 %. Cette fourchette peut

différer en fonction de la localisation et du type de location.

Les locations de courtes durées proposent un rendement moyen supérieur et généralement

supérieur à 8% net.

Quel rendement locatif pour être autofinancé ?

Pour atteindre l'autofinancement en investissant dans l'immobilier, le loyer doit couvrir

toutes les charges,

y compris les crédits, la taxe foncière, l'impôt, les frais de gestion locative et les

assurances. Cela correspond à une simulation avec un cash flow de 0. Un rendement locatif minimum de 7,57 % net d’impôts est nécessaire pour un emprunt sur

20 ans afin d’être autofinancé.

L’autofinancement évite d’avoir à ajouter de l’argent chaque mois et facilite

l’obtention de nouveaux prêts bancaires pour de futurs achats, en maintenant

un taux d’endettement contrôlé et en préservant le reste à vivre.

Sur quelle durée se calcule la rentabilité d’un investissement locatif ?

La rentabilité est sujette à des variations annuelles dues

aux fluctuations des charges et des revenus.

Pour cela, notre simulateur intègre un bilan comptable sur 30 ans en prenant en compte

toutes les évolutions.

Comment augmenter mon rendement locatif ?

Pour améliorer votre rendement locatif, vous devez minimiser les dépenses et optimiser

les revenus.

En pratique cela peut se traduire par plusieurs actions :

Ne pas déléguer la gestion locative : Cela vous permettra d'économiser environ

7% du prix du loyer

Souscrire à la garantie visage plutôt qu'une GLI payante : Le gain sera entre 2

et 3% du montant du loyer

Proposez un logement de qualité pour réduire les périodes de vacance et justifier un

loyer plus élevé.

Dans le domaine de l'investissement immobilier, chaque décision compte et les erreurs

peuvent être coûteuses.

Les simulateurs de rendement locatif sont des outils précieux permettant de réaliser des

projections financières

précises avant toute décision d'achat. Ils permettent aux investisseurs d'évaluer

différents scénarios en tenant

compte de variables telles que les loyers, les charges, les frais de gestion, la taxe

foncière

et les coûts d'entretien.

En évitant les erreurs courantes comme la sous-estimation des charges ou la

surestimation des revenus locatifs,

les simulateurs maximisent les chances de succès et aident à réaliser les meilleurs

investissements possibles.

Qu’est-ce que le cash-flow immobilier ?

Le cash flow immobilier est un terme fréquemment utilisé par les investisseurs

immobiliers

et complémentaire du rendement locatif.

Il peut être soit positif, soit négatif. Un cash-flow négatif survient lorsque

les

dépenses d'un projet d'investissement dépassent les recettes générées. À l'inverse, un

cash-flow positif est souvent considéré comme le signe d'un placement immobilier

judicieux. Pour obtenir un cash-flow positif, les investisseurs doivent veiller à ce que

les

revenus provenant de l'acquisition d'un appartement suffisent à couvrir toutes les

dépenses

liées.

Quels sont les autres indicateurs financiers à analyser avant d'investir ?

Il existe deux indicateurs essentiels pour évaluer les performances financières d'un

bien immobilier sur le long terme et comparer différents projets d'investissement :

Le TRI (Taux de Rendement Interne) est un indicateur qui évalue la

rentabilité sur la durée, en prenant en compte tous les flux

de trésorerie futurs ainsi que le coût initial de l'investissement.

La VAN (Valeur Actuelle Nette) permet de déterminer si un investissement

est financièrement viable. Elle se calcule en soustrayant le coût initial de

l'investissement de la somme des valeurs actuelles des flux de trésorerie futurs

attendus.

Ces deux indicateurs sont présents et calculés automatiquement dans notre simulateur.

Les calculs et les simulations de fiscalités immobilières

Les calculs et les simulations de fiscalités immobilières